[vc_row][vc_column][vc_single_image image=”8618″ img_size=”full”][tp_empty_space tab_height=”60px” mob_height=”30px”][tp_accordion accor_title_size=”14px” title_use_theme_fonts=”google-fonts” title_google_fonts=”font_family:Roboto%3A100%2C100italic%2C300%2C300italic%2Cregular%2Citalic%2C500%2C500italic%2C700%2C700italic%2C900%2C900italic|font_style:400%20regular%3A400%3Anormal” accor_act_bg_color=”#ffffff” tour_deac_title_color=”#6d6d6d” accor_deac_border_color=”#888888″ tour_deac_bg_color=”#ffffff” spacing=”5″ c_icon=”chevron” active_section=”1″ animation_effects=”transition.slideDownIn” tour_deac_border_color=”rgba(255,255,255,0.01)” gap=”5″][vc_tta_section title=”1) O que é a Lei 14.803?” tab_id=”1501049077285-3ca7e677-6f54f26b-27e3″][tp_adv_text_block]

A Lei nº 14.803 foi sancionada no dia 10 de janeiro de 2024 e altera a Lei nº 11.053, de 29 de dezembro de 2004. O novo texto já está em vigor e promove alterações no regime tributário vinculado aos planos de previdência, oferecendo flexibilidade na opção dos participantes.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”2) Quais são as mudanças estabelecidas pela nova Lei?” tab_id=”1708630395732-2b3c542e-f07c”][tp_adv_text_block]

A principal modificação está relacionada ao regime de tributação. Agora, os participantes de planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, terão a possibilidade de exercer novamente a escolha pelo regime de tributação no ato da solicitação de seu benefício ou resgate.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”3) A mudança é positiva?” tab_id=”1708630411587-f9934bc5-f5bc”][tp_adv_text_block]

Sim, pois confere aos participantes o direito de adequar o regime tributário do seu plano de benefícios de acordo com as suas necessidades individuais, favorecendo uma melhor estratégia financeira. A opção pelo regime tributário pode significar na redução da carga tributária de imposto de renda sobre seu benefício ou resgate.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”4) A alteração atingirá quais planos de benefícios do Economus?” tab_id=”1501049077872-ad8229b2-c6edf26b-27e3″][tp_adv_text_block]No caso do Economus, apenas o PrevMais possui caráter de plano de benefícios de contribuição variável. Em virtude disso, apenas os participantes vinculados a este plano estão sujeitos às disposições da legislação em questão. [/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”5) Quem estava ativo no plano antes da vigência da Lei 14.803 pode solicitar a alteração?” tab_id=”1501049078071-c4e121e1-fdd9f26b-27e3″][tp_adv_text_block]Participantes Ativos, em BPD ou Autopatrocinados com adesão anterior a 11/01/2024 poderão realizar a opção, ou retratação do regime já optado, no momento da adesão pelo regime de tributação Regressivo até ao requerimento do primeiro benefício ou resgate, e será irretratável.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”6) Quem ingressou no plano após a vigência da Lei 14.803 deve fazer a opção pelo regime de tributação?” tab_id=”1564681807063-be442c8f-620e”][tp_adv_text_block]Não. Participantes com adesão posterior a 11/01/2024 não terão a necessidade de realizar a opção pelo regime tributação no formulário de adesão, de modo que a opção seja realizada até o momento do primeiro benefício ou resgate.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”7) Quem se aposentou antes da vigência da Lei 14.803 pode solicitar a alteração?” tab_id=”1564681806647-a9fa7874-76f5″][tp_adv_text_block]Os participantes assistidos (aposentados e pensionistas), cujo benefício do PrevMais tenha sido solicitado antes da vigência da legislação, ou seja, 11/01/2024, que estão no regime progressivo poderão solicitar a alteração do regime tributário, migrando do progressivo para o regressivo.

É vedada, neste caso, a migração de participantes assistidos que estão no regressivo para o progressivo.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”8) Quem se aposentou ou se aposentará após a vigência da Lei 14.803 pode solicitar a alteração?” tab_id=”1564681806234-50a589ac-523a”][tp_adv_text_block]Não. Para as concessões de benefícios e resgate requeridos após a vigência da lei, o Economus procedeu com a alteração dos formulários para que a opção do regime de tributação seja feita em campo específico no momento do requerimento.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”9) Como eu posso saber qual é o meu regime de tributação?” tab_id=”1564681805787-9fcf145c-ebcc”][tp_adv_text_block]Seu regime de tributação do PrevMais pode ser consultado no autoatendimento, clicando em Previdência, PrevMais, Extratos e Extratos de Contribuição.

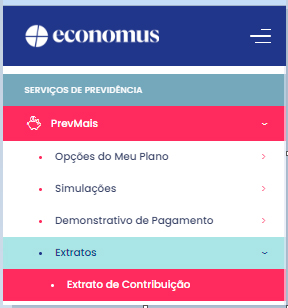

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”10) Qual é o melhor momento para fazer a alteração?” tab_id=”1564681805243-f34f4c3e-76a7″][tp_adv_text_block]Se você é um participante ativo, recomenda-se que aguarde o requerimento de seu primeiro benefício e resgate, de forma que possa verificar as vantagens e desvantagens de cada regime no ato de sua solicitação.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”10) Qual é o melhor momento para fazer a alteração?” tab_id=”1564681805243-f34f4c3e-76a7″][tp_adv_text_block]Se você é um participante ativo, recomenda-se que aguarde o requerimento de seu primeiro benefício e resgate, de forma que possa verificar as vantagens e desvantagens de cada regime no ato de sua solicitação.

Já para os participantes assistidos com concessão anterior a vigência da legislação, a alteração poder ser realizada a qualquer tempo, e será realizada na folha de benefícios do mês subsequente à alteração.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”11) Como eu posso mudar o meu regime de tributação?” tab_id=”1564681853419-06d94c08-f27b”][tp_adv_text_block]Observada as regras dispostas nas questões anteriores, a alteração deve ser feita mediante formulário específico disponível no site do Economus. Lembrando que a escolha é irretratável.

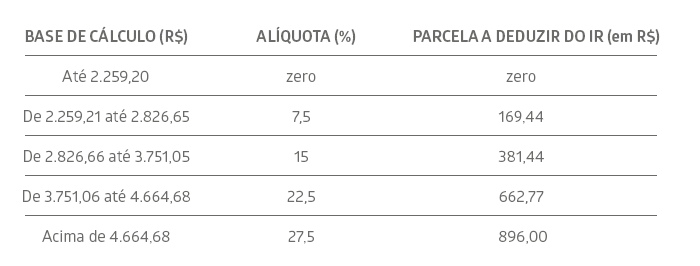

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”12) Há retroatividade no pagamento dos benefícios após a mudança no regime de tributação?” tab_id=”1564681852855-bdd01d76-4f92″][tp_adv_text_block]Não há o pagamento de retroatividade, as novas condições passam a ser válidas após a mudança.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”13) Sou participante do plano Regulamento Geral (BD), posso fazer a alteração do meu regime de tributação?” tab_id=”1564681803952-dce95c15-d90d”][tp_adv_text_block]Não. No caso do Economus, a legislação não abrange os planos BD, ficando restrita aos participantes do plano PrevMais.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”14) Quais são as características do regime de tributação Progressivo?” tab_id=”1708630117049-3ec7de92-24c4″][tp_adv_text_block]Retenção por antecipação do IR devido, podendo ser deduzido na Declaração de Ajuste Anual. Incidência de alíquotas de 0%, 15% e 27,5% sobre o valor do benefício pago, conforme tabela abaixo (Ref.2024):

- No resgate, aplicação da alíquota de 15% a título de antecipação.

- Isenções e Deduções

- Dedução de Contribuições Previdenciárias, até o limite de 12%;

- Possibilidade de Dedução R$ 189,59 por dependente;

- Possibilidade da dedução Parcela Isenta de 65 anos (R$ 1.903,98);

- Isenção por Moléstia Grave;

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”15) Quais são as características do regime de tributação Regressivo?” tab_id=”1708630145612-982be330-cf78″][tp_adv_text_block]Retenção exclusiva/definitiva do IR, não podendo ser compensada na Declaração de Ajuste Anual. Incidência de alíquotas sobre o benefício pago e/ou resgate, que variam de acordo com o tempo de permanência de cada contribuição no plano:

[/tp_adv_text_block][/vc_tta_section][/tp_accordion][/vc_column][/vc_row]

[/tp_adv_text_block][/vc_tta_section][/tp_accordion][/vc_column][/vc_row]