Os planos de saúde vinculados ao Fundo FEAS (Feas Básico, Feas Pamc e Novo Feas) tem sido objeto de acompanhamento e tratativas contínuas pela Governança do Instituto, em decorrência do exaurimento dos recursos e da inviabilidade da manutenção do modelo de custeio atual, que se apresenta incompatível com o nível de risco assistencial incorrido, tendo em vista que as contribuições funcionais, vinculadas exclusivamente aos benefícios percebidos pelos titulares, não levam em consideração o tamanho e o perfil etário do grupo familiar.

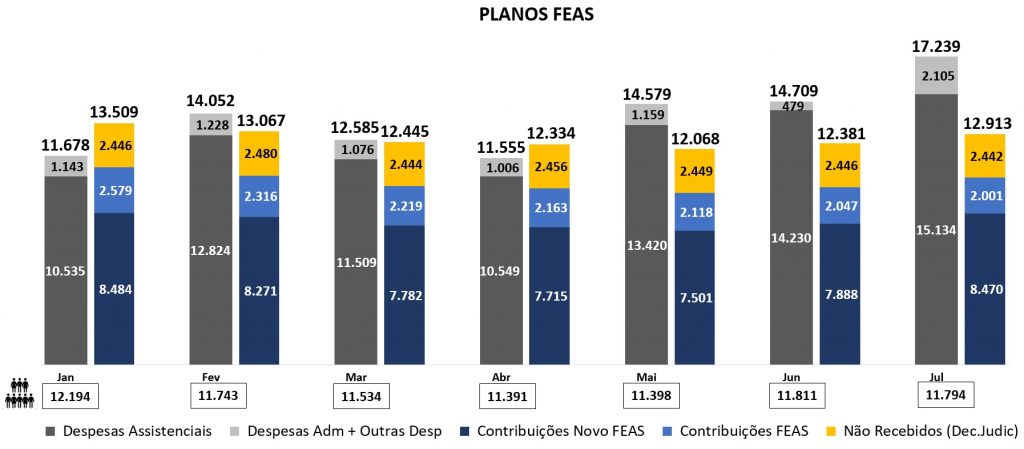

Após a implementação do reajuste no percentual de contribuição para 15,95%, ocorrido em janeiro/21, observou-se que, caso houvesse a arrecadação das mensalidades de todos os beneficiários conforme definido no estudo atuarial, os planos Feas teriam apresentado equilíbrio financeiro nos primeiros meses de 2021. No entanto, a partir de março/21, apesar das ações de melhoria de eficiência adotadas para promover redução nas despesas assistenciais, o novo agravamento da pandemia e a grande evasão de beneficiários fizeram com que as despesas superassem as contribuições arrecadadas, conforme demonstrado no gráfico a seguir, e impactaram os resultados dos planos.

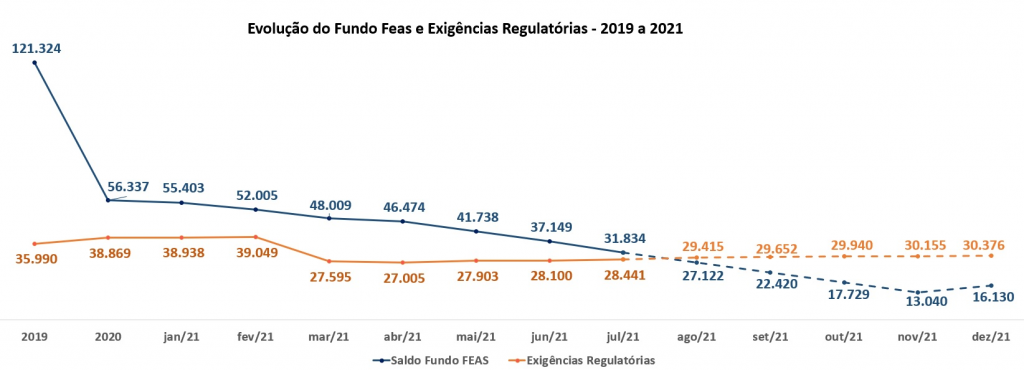

No cenário de ausência de solução para o custeio das contribuições dos beneficiários que não contribuem por decisão judicial e de forte impacto da evasão de beneficiários pagantes, os planos Feas precisaram consumir recursos do Fundo FEAS, de modo que as projeções atualizadas indicaram a necessidade de revisão do custeio a partir do mês de agosto/21, sob risco de comprometimento do montante mínimo de recursos para garantia da operação dos planos Feas, calculadas em R$29,4 milhões, conforme demonstrado no gráfico abaixo:

O limite mínimo de recursos para suportar a operação dos planos Feas é composto pelo valor da Margem de Solvência, definida conforme Resolução Normativa nº 451/2020 da ANS, que representa R$3,2 milhões em dezembro/21, e pelo valor correspondente à provisão para eventos ocorridos e não avisados (PEONA) que, observando os critérios definidos pela ANS nas Resoluções Normativas nº 393/2015 e 442/2018, assim como as orientações da consultoria Salutis no parecer da avaliação atuarial 2020, totaliza R$27,2 milhões em dezembro/21.

Cabe destacar que, no caso dos planos Feas (planos de preço pós estabelecido) a PEONA tem o objetivo de garantir o pagamento dos procedimentos médicos que já foram realizados pelos beneficiários, mas que ainda não chegaram ao Instituto para serem processados.

Riscos inerentes aos planos Feas

É importante destacar o fato de que o atual modelo contributivo dos planos Feas se apresenta incompatível com o nível de risco assistencial incorrido, tendo em vista que a evolução salarial dos titulares não acompanha a escalada de custos com saúde, principalmente, quando se considera uma quantidade crescente de beneficiários nas idades acima de 59 anos.

No parecer sobre a avaliação anual, a consultoria atuarial contratada alerta para a necessidade de revisão da forma de custeio, em observância ao contexto das principais variáveis de receitas e custos no qual os planos Feas estão inseridos, com objetivo de tornar os planos viáveis econômico e financeiramente a médio e longo prazos.

Como solução alternativa, considerando as limitações impostas pela Instrução Normativa IN nº 23/2013 para alteração do modelo de custeio dos planos, foi proposta e aprovada pelo Conselho Deliberativo, a criação do plano Economus Futuro, com tabela de preços per capita e por faixa etária, e com mecanismos de regulação que permitem melhores condições de equilíbrio econômico-financeira.