Economus supera as metas de rentabilidade para o 1º Semestre de 2026

A gestão do Instituto obteve resultados acima das metas atuariais em todos os planos no 1º Semestre de 2026. Com isso, o Economus alcan...

[vc_row][vc_column][vc_column_text]Confira abaixo as principais dúvidas referentes ao equacionamento de deficit 2017, acompanhadas de suas respostas:[/vc_column_text][vc_empty_space][tp_accordion accor_title_size=”14px” title_use_theme_fonts=”google-fonts” title_google_fonts=”font_family:Roboto%3A100%2C100italic%2C300%2C300italic%2Cregular%2Citalic%2C500%2C500italic%2C700%2C700italic%2C900%2C900italic|font_style:400%20regular%3A400%3Anormal” accor_act_bg_color=”#ffffff” tour_deac_title_color=”#6d6d6d” accor_deac_border_color=”#888888″ tour_deac_bg_color=”#ffffff” spacing=”5″ c_icon=”chevron” active_section=”1″ animation_effects=”transition.slideDownIn” tour_deac_border_color=”rgba(255,255,255,0.01)” gap=”5″][vc_tta_section title=”1. Qual o objetivo de fazer equacionamento de deficit nos planos de previdência?” tab_id=”1501049077285-3ca7e677-6f5400cf-23fa”][tp_adv_text_block]O principal objetivo do equacionamento é preservar e garantir o direito dos participantes de receber benefícios do fundo de pensão.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”2. Por que deve ser feito o equacionamento de deficit?” tab_id=”1501049077467-ad5cb472-49e600cf-23fa”][tp_adv_text_block]Além de demonstrar o compromisso com as boas práticas de governança e com o futuro dos participantes, trata-se de uma obrigação legal, que visa reequilibrar a relação entre o passivo atuarial e os ativos (recursos garantidores).[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”3. Em qual campo do informe de rendimento constam os valores das contribuições relativas a equacionamentos de deficits (contribuições extraordinárias)?” tab_id=”1501049077669-49ab4f95-891d00cf-23fa”][tp_adv_text_block]Por determinação da Receita Federal do Brasil, a partir de agosto de 2018, os valores a título de contribuições extraordinárias não são mais dedutíveis da base de cálculo do Imposto de Renda. Desta forma, os valores não serão demonstrados no informe de rendimentos.

Clique aqui e veja a matéria sobre este assunto, publicada em nosso portal.

As demais contribuições são demonstradas no campo FAPI, item 3.3 do informe.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”4. Por que se faz necessário um novo equacionamento de deficit?” tab_id=”1501049077872-ad8229b2-c6ed00cf-23fa”][tp_adv_text_block]Anualmente, por determinação do órgão regulador, os planos de benefícios devem passar por um processo de avaliação atuarial, no qual é analisada a saúde financeira/atuarial dos respectivos planos de benefícios.

A legislação vigente determina que há um limite de deficit sem que haja necessidade de equacioná-lo. Caso o deficit ultrapasse este valor, é obrigatória, até o final do exercício subsequente, a elaboração de um plano de equacionamento, que contemple, no mínimo, o valor que excedeu o limite estipulado.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”5. O que impactou no deficit referente ao exercício de 2017?” tab_id=”1501049078071-c4e121e1-fdd900cf-23fa”][tp_adv_text_block]O referido deficit decorreu de uma série de fatores, sendo os principais:

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”6. Como ficarão as contribuições com a inclusão do novo deficit?” tab_id=”1554838879885-a24ed48b-769f”][tp_adv_text_block]Considerando todos os equacionamentos, os percentuais de contribuição dos participantes do Plano Regulamento Geral (Grupo C), a partir de abril/2019, corresponderão a:

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”7. Qual será o prazo de pagamento do equacionamento de deficit 2017?” tab_id=”1554838971763-2366ffab-2563″][tp_adv_text_block]Em relação ao prazo para equacionamento, utilizou-se o período correspondente a 1,5 vezes a duração do passivo do Plano, ou seja, 17,17 anos, o equivalente a 206 meses.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”8. O pagamento do equacionamento de deficit 2017 do Regulamento Geral (Grupo C) será apenas do participante ou o Patrocinador, Banco do Brasil, irá arcar com parte dessas despesas?” tab_id=”1554838996788-66a819d4-bf1d”][tp_adv_text_block]Segundo a legislação vigente, no plano Regulamento Geral (Grupo C), o equacionamento será pago de forma paritária, ou seja, metade pelos participantes e metade pelo Banco do Brasil, patrocinador do plano:

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”7. Qual será o prazo de pagamento do equacionamento de deficit 2017?” tab_id=”1554838971763-2366ffab-2563″][tp_adv_text_block]Em relação ao prazo para equacionamento, utilizou-se o período correspondente a 1,5 vezes a duração do passivo do Plano, ou seja, 17,17 anos, o equivalente a 206 meses.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”8. O pagamento do equacionamento de deficit 2017 do Regulamento Geral (Grupo C) será apenas do participante ou o Patrocinador, Banco do Brasil, irá arcar com parte dessas despesas?” tab_id=”1554838996788-66a819d4-bf1d”][tp_adv_text_block]Segundo a legislação vigente, no plano Regulamento Geral (Grupo C), o equacionamento será pago de forma paritária, ou seja, metade pelos participantes e metade pelo Banco do Brasil, patrocinador do plano:

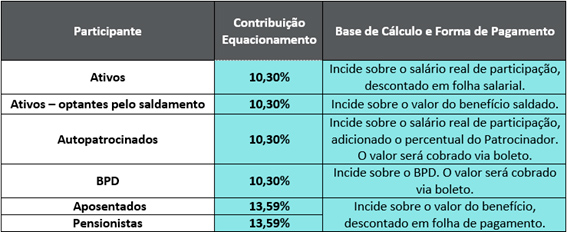

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”9. Sobre quais verbas o percentual do equacionamento de deficit 2017 incidirá? Serão as mesmas verbas para os aposentados, pensionistas e ativos?” tab_id=”1554839058744-b2b5c2d4-0a05″][tp_adv_text_block]A base de incidência do percentual é diferente para cada público, conforme demonstrado abaixo:

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”9. Sobre quais verbas o percentual do equacionamento de deficit 2017 incidirá? Serão as mesmas verbas para os aposentados, pensionistas e ativos?” tab_id=”1554839058744-b2b5c2d4-0a05″][tp_adv_text_block]A base de incidência do percentual é diferente para cada público, conforme demonstrado abaixo:

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”10. Sou pensionista do Regulamento Geral, o que terei de pagar?” tab_id=”1554839119727-4602613e-2132″][tp_adv_text_block]Os pensionistas do Regulamento Geral terão os seguintes percentuais de desconto.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”10. Sou pensionista do Regulamento Geral, o que terei de pagar?” tab_id=”1554839119727-4602613e-2132″][tp_adv_text_block]Os pensionistas do Regulamento Geral terão os seguintes percentuais de desconto.

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”11. Se o saldamento foi feito para evitar novos deficits, por que voltou a acontecer?” tab_id=”1554839241134-d61bdc5e-29dd”][tp_adv_text_block]O saldamento foi instituído para assegurar ao participante seu benefício futuro, de maneira proporcional ao tempo de adesão e calculado pela data de elegibilidade. O saldamento não impede que haja resultado deficitário no plano de benefícios. Outros fatores, como o aumento da longevidade, a queda da taxa de juros e o retorno de investimentos abaixo do esperado e, as revisões de benefícios em decorrência de demandas judiciais também causam impacto no custeio dos planos.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”12. Para quem resgatou o saldo da reserva e deixou de ser participante haverá a cobrança dos deficits de 2005, 2015 e 2017?” tab_id=”1554839404901-de4e1b1f-43b8″][tp_adv_text_block]Não, tendo em vista que não há mais vínculo com o plano de benefícios.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”13. Contribuição extraordinária para equacionamento do déficit reduzirá ou aumentará o valor do meu benefício saldado?” tab_id=”1554839470374-3f9ac686-bcec”][tp_adv_text_block]O BD saldado não vai aumentar nem diminuir. A contribuição extraordinária para equacionamento do deficit de 2017 foi definida para assegurar o pagamento do benefício esua finalidade é garantir o equilíbrio da saúde do plano de benefícios.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”14. Qual o prazo restante para término de pagamento dos equacionamentos de 2005, 2015 e 2017?” tab_id=”1554839558376-02b7d799-c3c8″][tp_adv_text_block]

[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”11. Se o saldamento foi feito para evitar novos deficits, por que voltou a acontecer?” tab_id=”1554839241134-d61bdc5e-29dd”][tp_adv_text_block]O saldamento foi instituído para assegurar ao participante seu benefício futuro, de maneira proporcional ao tempo de adesão e calculado pela data de elegibilidade. O saldamento não impede que haja resultado deficitário no plano de benefícios. Outros fatores, como o aumento da longevidade, a queda da taxa de juros e o retorno de investimentos abaixo do esperado e, as revisões de benefícios em decorrência de demandas judiciais também causam impacto no custeio dos planos.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”12. Para quem resgatou o saldo da reserva e deixou de ser participante haverá a cobrança dos deficits de 2005, 2015 e 2017?” tab_id=”1554839404901-de4e1b1f-43b8″][tp_adv_text_block]Não, tendo em vista que não há mais vínculo com o plano de benefícios.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”13. Contribuição extraordinária para equacionamento do déficit reduzirá ou aumentará o valor do meu benefício saldado?” tab_id=”1554839470374-3f9ac686-bcec”][tp_adv_text_block]O BD saldado não vai aumentar nem diminuir. A contribuição extraordinária para equacionamento do deficit de 2017 foi definida para assegurar o pagamento do benefício esua finalidade é garantir o equilíbrio da saúde do plano de benefícios.[/tp_adv_text_block][/vc_tta_section][vc_tta_section title=”14. Qual o prazo restante para término de pagamento dos equacionamentos de 2005, 2015 e 2017?” tab_id=”1554839558376-02b7d799-c3c8″][tp_adv_text_block]

Observação: As informações referem-se a avaliação atuarial de 2018, sendo passíveis de alteração em futuras análises.[/tp_adv_text_block][/vc_tta_section][/tp_accordion][tp_empty_space dp_height=”100px” tab_height=”60px” mob_height=”30px”][/vc_column][/vc_row]