Introdução

Mensagem da Diretoria

O ano de 2021 teve como principal vetor de influência nos mercados financeiros a expectativa de superação da pandemia de Covid-19, com a vacinação disseminada globalmente. Nesse sentido, verificou-se o aumento da atividade econômica com a retomada da mobilidade, o que não quer dizer que os impactos econômicos da crise sanitária tenham sido totalmente superados durante o ano.

Com a sustentação da renda por pacotes de estímulo e as quebras constantes na cadeia produtiva global, que ainda segue em processo de normalização, criou-se um descompasso entre a oferta e demanda de bens. O resultado disso foi a elevação generalizada de preços (inflação). Dessa maneira, os bancos centrais começaram a mudar sua postura ao longo de 2021, sinalizando altas de juros.

O efeito causado pela pandemia nas cadeias produtivas globais, aliado às políticas de incentivo fiscal e monetário - que proporcionaram a retomada do crescimento econômico e que, agora, migram para o campo restritivo -, continuarão a produzir efeitos, em maior ou menor intensidade, ao longo de 2022.

Sobre a conjuntura internacional, a atividade econômica foi marcada por altas taxas de crescimento em 2021, beneficiadas pela baixa base de comparação e pelos estímulos já citados, que impulsionaram a demanda. Ainda assim, a média de crescimento econômico no biênio 2020-21 foi baixa ou negativa, com 1% nos Estados Unidos e -0,5% na Zona do Euro.

Ao mesmo tempo em que a demanda permaneceu elevada, a oferta seguiu negativamente impactada pelos lockdowns e pelas descontinuidades nas cadeias de insumos. O resultado deste descompasso entre demanda e oferta foi a elevação generalizada dos preços, com alta em todas as etapas da cadeia: commodities, fretes, preços ao produtor e preços aos consumidores.

Durante boa parte de 2021, os bancos centrais, principalmente dos países desenvolvidos, entenderam que a inflação era de natureza transitória, de forma que a normalização da economia levaria também à normalização dos preços.

Com o passar do tempo, percebendo a continuidade da demanda e o caráter permanente da inflação, os bancos centrais, notadamente o norte-americano (Federal Reserve - Fed), começaram a mudar sua postura no segundo semestre de 2021. O Fed anunciou a redução das suas compras mensais de títulos em outubro, mas foi além no fechamento do ano, mudando sua comunicação com relação à inflação e sinalizando altas de juros. Com esta mudança no ambiente internacional, agora mais avesso ao risco com expectativas de taxas de juros mais elevadas e consequente contração das condições financeiras nos países desenvolvidos, os emergentes e suas moedas não foram favorecidos.

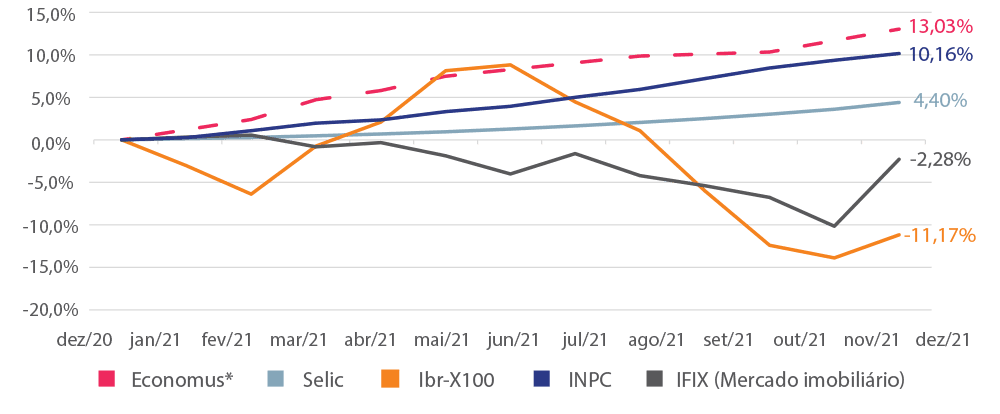

Sobre a conjuntura econômica nacional, a depreciação cambial, combinada com o choque inflacionário global, fez com que os índices de preços ficassem bastante pressionados também no âmbito doméstico, o que levou o Banco Central a iniciar a trajetória de elevação da taxa básica de juros (Selic) no mês de março. A taxa básica começou o ano em 2% (mínimo histórico) e, com a continuidade dos ajustes restritivos - observando-se a resistência da inflação e de seus núcleos pelos motivos já expostos, fechou o ano em 9,25%. O IPCA fechou o ano com alta de 10,06% e o INPC com alta de 10,16%.

Mesmo com a trajetória restritiva da política monetária, e recuperando-se do declínio da atividade no ano anterior, o PIB brasileiro deve fechar 2021 acima de 4,5%. No entanto, demonstrou arrefecimento a partir do segundo semestre, com a expectativa de continuidade das altas da Selic para patamar próximo a 12%, e com a expectativa de contração das condições financeiras ao redor do mundo.

A curva de juros do país, principal parâmetro do segmento de Renda Fixa, apresentou elevação em toda a sua extensão. Os investidores demonstraram aumento das incertezas em relação às condições financeiras dos países desenvolvidos e à capacidade de pagamento do Governo Federal no longo prazo, exigindo maiores prêmios. Esse raciocínio é calcado tanto no ritmo de desenvolvimento da agenda econômica do Governo, quanto no elevado volume de gastos, que buscou conter os efeitos da pandemia sobre a atividade econômica.

Em função do cenário exposto, a taxa de câmbio do real em relação ao dólar apresentou depreciação, encerrando 2021 com a cotação de R$ 5,58 para cada 1 dólar (-7,4% em relação ao fechamento do ano anterior).

O comportamento do mercado de Renda Variável foi positivo no primeiro semestre e, com as tensões políticas iniciadas no 2º semestre, mudou de direção: o índice IBrX-1001, que agrega as cem ações mais negociadas na B3, reportou desvalorização de 11,17% em 2021.

De forma a exemplificar o desempenho dos principais indicadores do mercado doméstico, ao longo de 2021, apresentamos abaixo um gráfico contendo o comportamento dos índices de referência do mercado, comparados à rentabilidade consolidada do Economus2. Ele demonstra a resiliência do portfólio de investimentos do Instituto às adversidades verificadas ao longo do período, em função de sua diversificação e assertiva seleção de investimentos.

1O IBrX-100 é o índice que representa as cem ações mais negociadas na bolsa de valores do Brasil.

2Rentabilidade ponderada dos planos pela sua respectiva participação no patrimônio sob gestão do Economus.

*Rentabilidade ponderada dos planos pela sua respectiva participação no patrimônio sob gestão do Economus.

No decorrer de 2021, a gestão de investimentos do Economus focou sua atuação em operações com títulos públicos federais, em cenário favorável para o alongamento das carteiras, proporcionando proteção adicional ao fluxo do passivo atuarial e às variações da inflação nos planos de benefício definido. Apresentamos as principais operações realizadas durante o ano:

Investimento de R$ 2,5 bilhões em títulos públicos federais (NTN-B), com vencimentos em 2035, 2040, 2045 e 2050, sendo parte deste montante reinvestimento dos títulos NTN-C, vencidos em 2021, para o Plano Regulamento Geral (Grupo C).

Investimento de R$ 27,5 milhões em títulos públicos federais (NTN-B), com vencimentos em 2030, 2040 e 2045 para os planos Regulamento Complementar nº 1 (Grupo B), nº 2 (Grupo A) e PrevMais.

Para definir a alocação dos recursos entre as classes de ativos, o Economus apoia-se nos seguintes pilares:

Em dezembro de 2021 o montante patrimonial consolidado ficou em R$ 8,421 bilhões, representando evolução nominal de 8,5% quando comparado a dezembro de 2020.

Demonstrativo de Investimentos |

Valores em R$ |

|||

Posição Consolidada |

||||

% |

31/12/2020 |

% |

31/12/2021 |

|

Renda Fixa |

82,90% |

6.435.964.031 |

86,18% |

7.257.476.982 |

Títulos Públicos |

59,33% |

4.606.387.326 |

62,42% |

5.256.740.628 |

Títulos Privados |

8,71% |

676.601.894 |

7,14%% |

601.473.792 |

Fundos de Investimento |

14,85% |

1.152.974.811 |

16,62% |

1.399.262.562 |

Renda Variável |

8,72% |

677.265.209 |

7,31% |

615.685.109 |

Fundos de Ações |

8,72% |

677.265.209 |

7,31% |

615.685.109 |

Estruturado |

2,42% |

187.765.776 |

1,51% |

126.868.642 |

FIP (Participações) |

2,09% |

162.028.749 |

1,51% |

126.868.642 |

Fundo Multimercado |

0,33% |

25.737.027 |

- |

- |

Imobiliário |

2,44% |

189.151.925 |

1,89% |

159.371.334 |

Aluguéis e Renda |

1,79% |

139.271.500 |

1,67% |

140.336.800 |

FI (Imobiliário) |

0,64% |

49.880.425 |

0,23% |

19.034.534 |

Empréstimos |

3,39% |

263.368.595 |

3,11% |

262.028.873 |

Empréstimos à Participantes |

3,39% |

263.368.595 |

3,11% |

262.028.873 |

Valores a Receber |

0,13% |

10.235.439 |

- |

- |

Ações à Vista1 |

0,13% |

10.235.439 |

- |

- |

Total dos Investimentos |

100% |

7.763.750.974 |

100% |

8.421.430.940 |

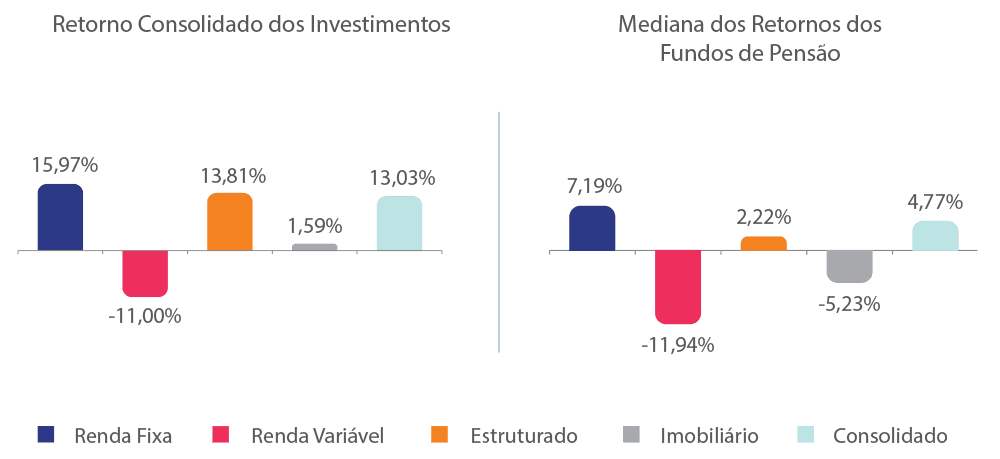

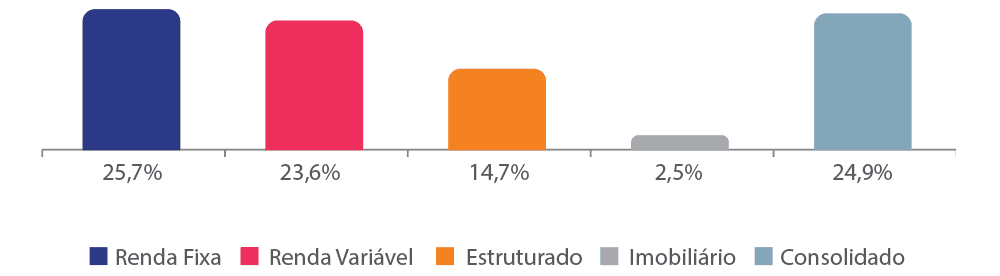

Analisando a mediana dos retornos de investimentos de outros Fundos de Pensão, calculada pela nossa Consultoria Financeira externa, foi verificado que os retornos do Economus superaram, novamente, no consolidado e em cada segmento individual, a amostra de 119 Entidades coberta pelos consultores. O retorno consolidado foi de 13,03% em 2021, representando 2,7 vezes do retorno da mediana da amostra (4,77%).

Em 2021 a gestão optou por priorizar a alocação em títulos públicos federais, que encerram o ano representando 62,4% do total da carteira e 72,4% da Renda Fixa. Em complemento, a estratégia de alocação em crédito privado, por meio de fundos de investimentos, correspondeu a aproximadamente 16,6% da Renda Fixa, com baixo risco e liquidez adequada para as carteiras de investimentos.

A carteira de títulos públicos foi o principal destaque do segmento, reportando valorização de 20,99% em 2021.

Durante o exercício de 2021, o FIC BB Eco Stocks, veículo exclusivo do Economus, administrado e gerido pela BB Gestão de Recursos Distribuidora de Títulos e Valores Mobiliários (BB DTVM), apresentou resultado de -11,08%, contra -11,17% do seu benchmark, o IBrX-100.

O segmento imobiliário apresentou desempenho de 1,59% em 2021. Em comparação, o índice dos Fundos Imobiliários (IFIX) listados na B3 apresentou desempenho de -2,28%. O segmento seguiu impactado pela conjuntura da Covid-19, em que os locatários continuaram renegociando contratos, com objetivo de reduzir o impacto econômico em suas atividades, além da menor demanda por locação de espaços corporativos, em função de muitos locatários estarem em processo de adotar formatos de teletrabalho – totalmente remoto ou híbrido.

O segmento de Investimentos Estruturados apresentou desempenho de 13,81% no ano, principalmente em função do retorno dos Fundos de Investimento em Participações, os quais realizam investimentos em diversas empresas e setores da economia. Em contexto de diferentes níveis de recuperação da atividade nos setores da economia, uma parcela das empresas investidas pelo Economus foi impactada positivamente, destacando a Oferta Pública Inicial (IPO, em inglês) da companhia Livetech da Bahia S/A (LVTC3), na qual o Economus detém participação indireta através do FIP 2B Capital – Brasil Capital de Crescimento I Multiestratégia. O desempenho do fundo, no ano, foi positivo em 86,1%, principalmente em função do citado IPO.

O segmento de Operações com Participantes, no qual estão inseridos os empréstimos, apresentou desempenho de 11,2%, em 2021.

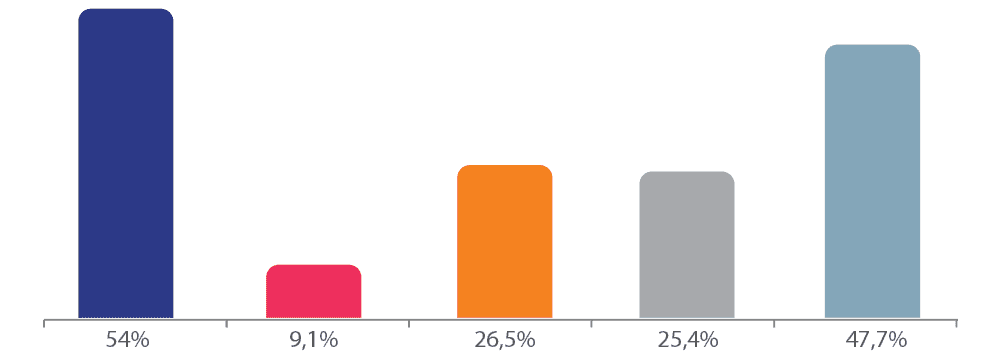

Apresentamos, a seguir, parâmetros comparativos de rentabilidade em relação ao período acumulado dos últimos três anos. A rentabilidade consolidada do Economus (47,7%) se mantém superior à obtida pela amostra de EFPCs analisada (24,9%).

Retorno Consolidado dos Investimentos

Mediana dos Retornos dos Fundos de Pensão

Em cumprimento à legislação vigente, a Política de Investimentos Previdencial, aprovada pela Governança, tem o objetivo de estabelecer diretrizes e procedimentos a serem observados pela Gestão de Investimentos nas ações de curto, médio e longo prazos para a alocação dos recursos, fornecendo, inclusive, subsídios para avaliação e monitoramento pelo Patrocinador (Banco do Brasil), bem como por participantes e assistidos.

A Política de Investimentos é elaborada a partir da identificação das necessidades atuariais e definição do conjunto de ativos, descrevendo os objetivos de retorno, tolerância aos riscos e restrições de investimento como forma de buscar constituir reservas suficientes para o pagamento de benefícios complementares ao longo do tempo.

A vigência da Política de Investimentos Previdencial é de 01/01/2021 a 31/12/2025, sendo submetida à revisão anual, ou em períodos inferiores a este, em decorrência de eventuais alterações relevantes: na conjuntura econômica; no passivo dos planos; ou na legislação que regula as EFPCs.

Como operadora de Planos Privados de Assistência à Saúde, classificada na modalidade de Autogestão pela ANS - Agência Nacional de Saúde Suplementar, e conforme determinação da Resolução Normativa nº 410 da ANS, de 17/08/2016, aplica-se a esta Política de Investimento a Resolução CMN nº 4.444, de 13/12/2015, no que tange aos recursos garantidores do plano, os instrumentos financeiros permitidos, limites de aplicação, condições estipuladas e requisitos de diversificação para aceitação dos ativos correspondentes.

A Política de Investimentos Assistencial, aprovada pela Governança, tem o objetivo de estabelecer diretrizes e procedimentos a serem observados pela Gestão de Investimentos nas ações de curto, médio e longo prazos para a alocação dos recursos da Reserva Técnica do Fundo Economus de Assistência Social - FEAS, Economus Família e Administrativo Assistencial; fornecendo, inclusive, subsídios para avaliação e monitoramento pelas partes interessadas. A vigência da Política de Investimentos Assistencial vai de 01/01/2021 a 31/12/2025, sendo submetida à revisão anual ou em períodos inferiores a este, em decorrência de eventuais alterações relevantes: na conjuntura econômica; nas despesas dos planos ou na legislação que os regula.

A política é construída a partir da definição do conjunto de ativos, descrevendo os objetivos de retorno, tolerância aos riscos e restrições de investimento, conforme as fontes de custeio e de despesas: contribuições dos beneficiários; receitas financeiras oriundas das aplicações; e despesas assistenciais.

Política de Investimentos 2021 - 2025 |

||

CNPB |

Plano |

Meta / Indicador de referência |

1978000138 |

Regulamento Geral |

INPC + 5% a.a. |

2006003429 |

PrevMais - Consolidado |

(73% Selic) + (21% INPC + 4% a.a.) + (6% IBrX-100) |

2006003429 |

PrevMais - Benefício de Risco |

INPC + 4% a.a. |

2006003429 |

PrevMais - Renda Programada |

94% Selic + 6% IBrX-100 |

2006003429 |

PrevMais - Perfil Conservador |

100% Selic |

2006003429 |

PrevMais - Perfil Moderado |

85% Selic + 15% IBrX-100 |

2006003429 |

PrevMais - Perfil Agressivo |

70% Selic + 30% IBrX-100 |

2006003429 |

PrevMais - Perfil Super Agressivo |

55% Selic + 45% IBrX-100 |

1978000219 |

Regulamento Complementar nº 1 |

INPC + 3,76% a.a. |

1978000383 |

Regulamento Complementar nº 2 |

INPC + 4% a.a. |

9970000000 |

PGA - Plano de Gestão Administrativa |

100% Selic |

Assistenciais |

Feas/Eco. Família/Adm. Assistencial |

100% Selic |

As Políticas de Investimentos, completas e em versão sintética, estão disponíveis em nosso site, no menu Investimentos > Política de Investimentos.

Valores em R$

Gestão Direta |

2021 |

2020 |

∆ % |

Despesas com Administração dos Investimentos1 |

9.965.420 |

8.683.080 |

14,8% |

Custódia, Câmaras de Liquidação e Entidades Regulatórias2 |

798.118 |

776.113 |

2,8% |

Taxa de Corretagem |

- |

34.433 |

-100% |

Total dos Custos com Investimentos |

10.763.538 |

9.493.626 |

13,4% |

Total dos Investimentos |

6.260.580.093 |

5.695.864.753 |

9,9% |

% dos Custos sobre os Investimentos |

0,17% |

0,17% |

- |

Valores em R$

Gestão Indireta |

2021 |

2020 |

∆ % |

Taxa de Administração/Gestão |

5.930.212 |

7.240.577 |

-18,1% |

Taxa de Performance |

3.682.197 |

197.138 |

1767,8% |

Custódia, Câmaras de Liquidação e Entidades Regulatórias1 |

1.664.584 |

1.567.167 |

6,2% |

Outras Despesas2 |

949.501 |

871.420 |

9% |

Total dos Custos com Investimentos |

12.226.494 |

9.876.302 |

23,8% |

Total dos Investimentos |

2.160.850.847 |

2.067.886.221 |

4,5% |

% dos Custos sobre os Investimentos |

0,57% |

0,48% |

- |

Valores em R$

Gestão Indireta |

2021 |

2020 |

∆ % |

Taxa de Administração/Gestão |

5.930.212 |

7.240.577 |

-18,1% |

Total dos Investimentos - Gestão Indireta |

2.160.850.847 |

2.067.886.221 |

4,5% |

Taxa média anual |

0,27% |

0,35% |

- |

Em relação à gestão direta, totalizando R$ 6,2 bilhões, o custo sobre os investimentos foi mantido em 0,17%.

Para a gestão indireta, totalizando R$ 2,16 bilhões, seguimos reduzindo as despesas com taxa de administração/gestão, resultado de maior eficiência nas alocações e negociações junto aos gestores e administradores terceirizados.

Ainda sobre os custos com gestão indireta, a variação positiva ocorreu devido ao pagamento de taxa de performance, despesa não recorrente e atrelada ao desempenho dos fundos, superior às expectativas e aos seus respectivos benchmarks. Os veículos que reportaram pagamento de taxa de performance no ano foram:

(i) FIC FIM Absolute Vertex II (R$ 893 mil); (ii) FIP Copa Florestal III (R$ 1.784 mil); (iii) FIP CRP Empreendedor (R$ 789 mil); (iv) FIP Industrial Parks Brasil (R$ 210 mil); e (v) Franklin Valor e Liquidez (R$ 6 mil).