Introdução

Mensagem da Diretoria

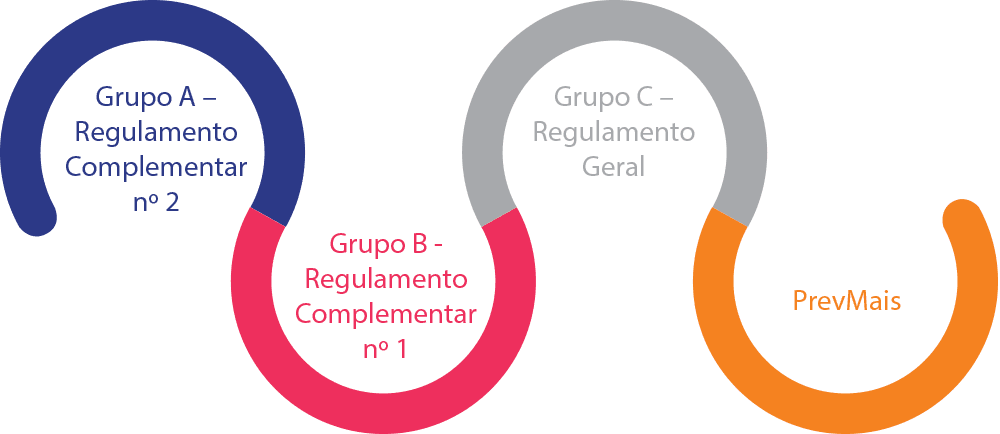

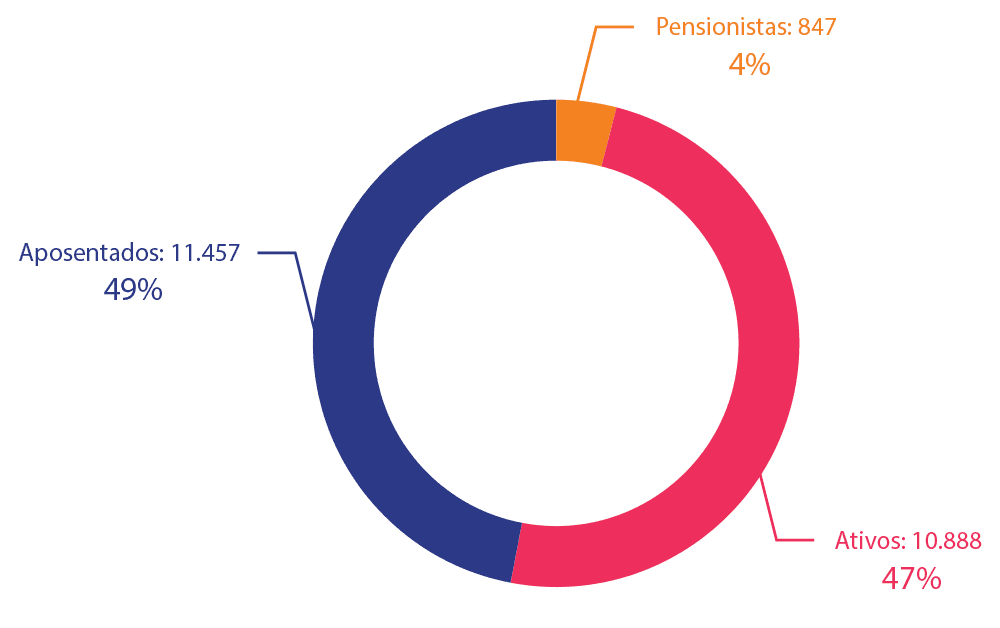

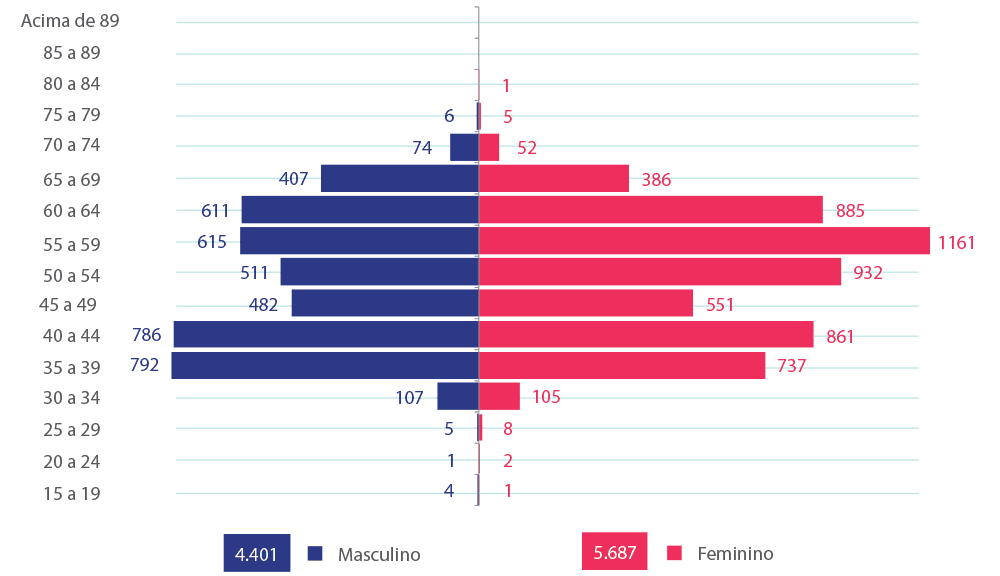

O Economus possui dois patrocinadores, o Banco do Brasil e o próprio Instituto, e administra quatro planos de benefícios previdenciários, sendo três na modalidade de Benefício Definido (BD) e um na modalidade de Contribuição Variável (CV) para cerca de 23 mil participantes. Veja abaixo a distribuição entre ativos, aposentados e pensionistas:

Nota: Do total de 23.192 participantes, 4.496 possuem dois planos de previdência: Regulamento Geral e PrevMais.

Em 2021 foram arrecadados R$ 446 milhões em contribuições previdenciais e a folha de pagamento de benefícios totalizou R$ 712 milhões. Comparado ao ano anterior, foi observado um incremento de 6% na arrecadação (2020 – R$ 419 milhões) e 16% no pagamento de benefícios (2020 - R$ 614 milhões), conforme demostrado no gráfico a seguir:

O Economus oferece condições diferenciadas de empréstimo para os participantes e assistidos vinculados aos planos de benefícios previdenciários, com taxas competitivas em relação ao mercado e até 120 meses para pagar.

Em 2021, as carteiras de empréstimos somaram o saldo total emprestado de R$ 262 milhões, em 7.028 contratos, sendo que R$ 113 milhões foram concessões e renovações realizadas no período.

A inadimplência de 0,22% do volume emprestado representa uma redução de 6,01% do exercício de 2020 para 2021.

Para os planos Regulamento Geral (Grupo C), Regulamento Complementar nº 1 (Grupo B) e Regulamento Complementar nº 2 (Grupo A), ocorreu redução da taxa de juros, acompanhando as reduções em suas taxas mínimas atuariais, aprovadas pelo Conselho Deliberativo do Instituto. Além disso, a Governança do Economus autorizou o aumento do limite máximo de concessão de R$ 160 mil para R$ 175 mil por participante para o Plano Regulamento Geral (Grupo C).

Já para o PrevMais, com o objetivo de alinhar aos demais planos e à conjuntura econômica, houve a mudança na composição da taxa cobrada, que resultou na alteração da taxa de SELIC + 1% para INPC + taxa de juros do plano, aplicado às concessões e renovações a partir de janeiro/2021.

Além disso, em função da renovação contratual relativa ao seguro prestamista, a partir de setembro de 2021, a taxa aplicável aos novos contratos e aos contratos vigentes sofreu alteração de 0,032% ao mês para 0,062% ao mês.

Adicionalmente, em virtude do decreto presidencial nº 10.797, de 16/09/2021, o Imposto sobre Operações Financeiras (IOF) cobrado e descontado do valor do principal sofreu majoração no período entre 20/09/2021 e 31/12/2021.

Constituem as bases técnicas da avaliação atuarial de um plano de benefícios, representando um conjunto de estimativas de natureza demográfica, biométrica, econômica e financeira que, durante o período futuro considerado na avaliação do plano, espera-se que se realizem com bom nível de segurança.

A avaliação atuarial é feita com base em hipóteses atuariais adequadas às características do plano de benefícios, da sua massa de participantes, assistidos e beneficiários, ao ambiente econômico e à legislação vigente, considerando ainda a atividade desenvolvida pelo patrocinador ou instituidor.

Os estudos técnicos de aderência, realizados anualmente para atestar se as hipóteses atuariais utilizadas continuam adequadas às características da massa de participantes dos planos de benefícios, apontaram a necessidade de revisão de algumas delas.

Assim, apresentamos as hipóteses utilizadas para a Avaliação Atuarial de 2021 por Plano de Benefícios:

Hipótese |

Regulamento |

Regulamento |

Regulamento |

PrevMais |

Mortalidade Geral |

AT-83 IAM Feminina |

AT-83 IAM Feminina |

AT-2000 Básica Feminina |

AT-2000 Suav em 10% Feminina |

Mortalidade de Inválidos |

Não aplicável |

MI-2006 Feminina |

MI-2006 Feminina |

MI-2006 Feminina |

Entrada em Aposentadoria |

Não aplicável |

Não aplicável |

Não aplicável |

Não aplicável |

Entrada em Invalidez |

Não aplicável |

Não aplicável |

TASA 1927 |

TASA 1927 desagravada em 20% |

Entrada em Auxílio-doença |

Não aplicável |

Não aplicável |

Exp. RegGeral 2016-2020 |

Exp. PrevMais 2016-2020 |

Rotatividade |

Não aplicável |

Não aplicável |

Exp. Rot. Regul.Geral 2011-2020 |

Exp. Rot. PrevMais 2011-2020 |

Crescimento Salarial |

Não aplicável |

Não aplicável |

0% ao ano |

1,16% ao ano |

Fator de Capacidade |

0,9845 |

0,9845 |

0,9846 |

0,9849 |

Taxa de Juros |

4% ao ano |

3,76% ao ano |

4,75% ao ano |

4% ao ano |

Composição Familiar |

Família real |

Família real |

Família real |

Família real para assistidos e Família padrão para ativos |

É um estudo técnico que revisa os Planos de Benefícios, sob os aspectos econômicos e atuariais, estabelecendo os recursos necessários para a garantia dos compromissos futuros, dado pelo pagamento de benefícios.

O objetivo principal é calcular o valor das reservas matemáticas para estabelecer o plano de custeio adequado. É, portanto, um instrumento fundamental para o fornecimento de informações estratégicas sobre o plano de benefícios, permitindo o planejamento em longo prazo das suas obrigações de natureza previdencial.

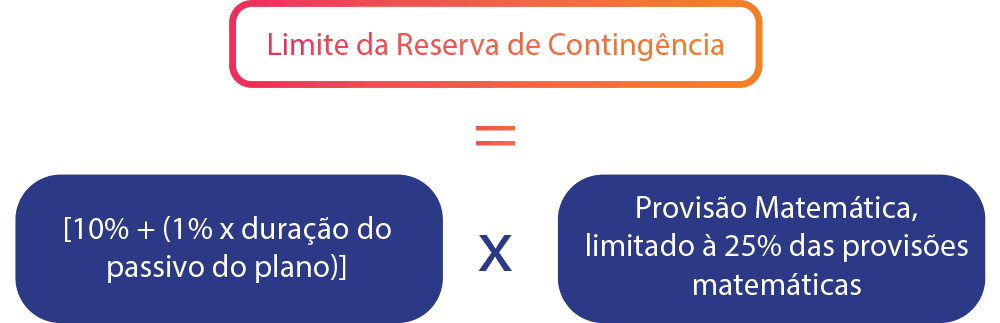

Na avaliação atuarial, apura-se também a Duração do Passivo, que corresponde à média ponderada dos prazos dos fluxos de pagamentos de benefícios líquidos de contribuições. É utilizado para analisar a taxa de juros do plano, determinar o percentual máximo para constituição de reserva de contingência, calcular o limite de déficit técnico acumulado e, se necessário, calcular o prazo máximo para amortização de déficit equacionado.

De acordo com a legislação vigente3, o resultado superavitário do plano deve ser alocado como Reserva de Contingência até o montante calculado em função da duração do passivo do plano, dado pela seguinte fórmula:

Se o resultado superavitário for superior ao limite apurado, o valor excedente será destinado à constituição de Reserva Especial para revisão do plano. Após três exercícios de constituição dessa reserva, será obrigatória a sua utilização para revisar o plano, empregando sucessivamente: (i) redução parcial de contribuições; (ii) redução integral ou suspensão da cobrança de contribuições no montante equivalente a, pelo menos, três exercícios; ou (iii) melhoria dos benefícios e/ou reversão de valores de forma parcelada aos participantes, aos assistidos e/ou ao patrocinador.

3Resolução CNPC nº 30/2018 e Instrução Normativa PREVIC nº 33/2020

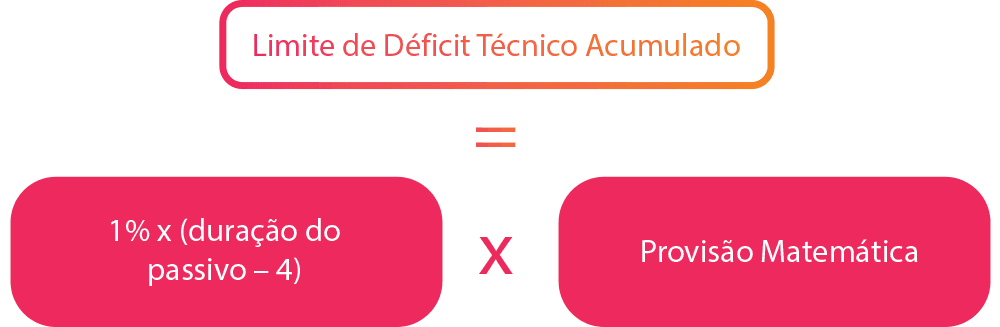

O Equacionamento de Déficit deve ser elaborado quando o resultado deficitário for superior ao limite apurado em função da duração do passivo do plano, calculado da seguinte forma:

É obrigatório o equacionamento para o valor que exceder esse limite, respeitando o mínimo de 1% das provisões matemáticas e, caso estejam em curso, simultaneamente, três planos de equacionamento. Os novos equacionamentos deverão contemplar, no mínimo, 2% das provisões matemáticas.

O Ajuste de Precificação corresponde à diferença entre o valor dos títulos públicos federais atrelados ao índice de preços, classificado na categoria "títulos mantidos até o vencimento", calculado considerando a taxa de juros real anual utilizada na avaliação atuarial e o valor contábil desses títulos.

A legislação vigente determina que, para fins de destinação de superávit ou equacionamento de déficit, deverá ser considerado o Equilíbrio Técnico Ajustado, sendo que serão considerados o ajuste de títulos somente se negativo para destinação de superávit. No caso de equacionamento de déficit, serão considerados os ajustes positivos e negativos.

Com base na avaliação atuarial, os planos de benefícios fecharam 2021 com os seguintes resultados:

ITEM |

Avaliação atuarial anual (em R$ mil) |

|||

Regulamento |

Regulamento |

Regulamento |

PrevMais |

|

A) Benefícios concedidos |

2.029 |

13.419 |

7.911.664 |

768.366 |

B) Benefícios a conceder |

48.477 |

73.813 |

577.402 |

1.509.802 |

C) Provisões a constituir |

-9.347 |

-7.534 |

-1.360.934 |

- |

D) Total das provisões matemáticas |

41.159 |

79.699 |

7.128.132 |

2.278.168 |

E) Patrimônio de cobertura do plano |

48.540 |

75.806 |

6.532.651 |

2.341.243 |

F) Equilíbrio técnico (= E - D) |

7.381 |

-3.893 |

-595.482 |

63.075 |

F.1) Reserva de contingência |

7.335 |

- |

- |

63.075 |

F.2) Reserva especial |

46,21 |

- |

- |

- |

F.3) Déficit técnico acumulado |

- |

-3.893 |

-595.482 |

- |

G) Ajuste de precificação |

2.769 |

5.903 |

477.239 |

54.717 |

H) Equilíbrio técnico ajustado (= F + G) |

10.150 |

2.010 |

-118.243 |

117.793 |

A

729

Empregados do extinto Banco Nossa Caixa S.A. optantes pelo regime CLT, na forma prevista pela Lei Estadual nº 10.430/71 e Decreto nº 7.711/76.

O plano está estruturado na modalidade BD, ou seja, no momento da contratação, o participante sabe qual é o nível de seu benefício futuro e as contribuições são ajustadas ao longo do tempo para garantir esse pagamento.

Atualmente, o Regulamento Complementar nº 2 (Grupo A) concede apenas Pecúlio por Morte aos beneficiários dos participantes habilitados ao recebimento de Pensão por Morte. Os benefícios de aposentadoria por tempo de serviço, idade, invalidez e pensão por morte são custeados pela Secretaria da Fazenda do Estado de São Paulo.

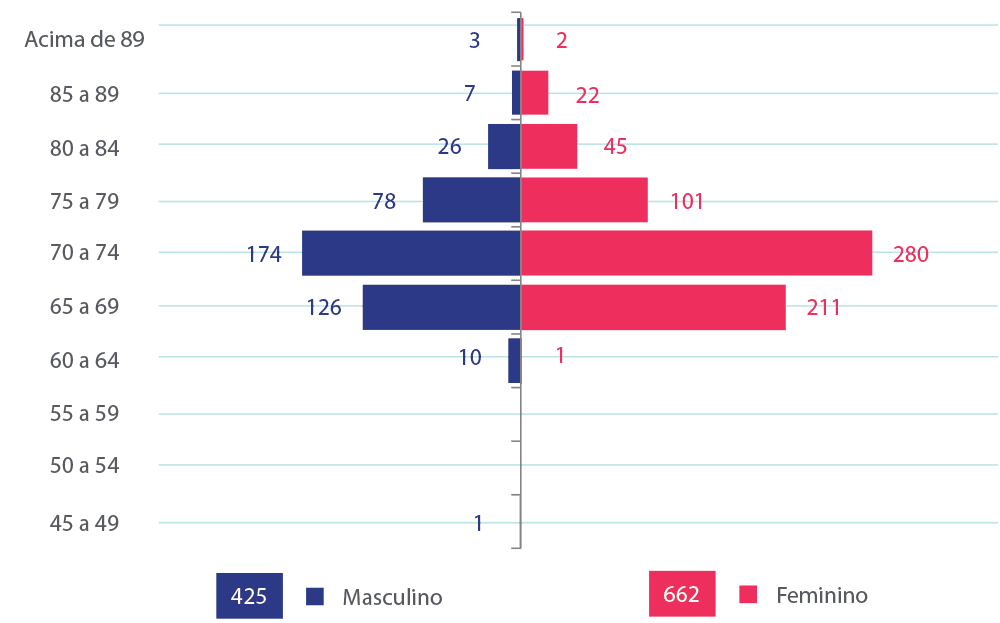

O plano fechou o ano com patrimônio de cobertura de R$ 49 milhões e população total de 729 participantes, distribuídos da seguinte forma:

Dados |

Participantes |

Pensionistas |

Total |

Quantidade |

726 |

3 |

729 |

Idade média |

83,55 |

70,19 |

83,49 |

Em relação ao fluxo de entrada e saída de recursos, no exercício de 2021, o total de contribuições previdenciárias arrecadadas foi de R$ 3,5 milhões, que representa um decréscimo de 2% no valor arrecadado comparado a 2020, e o dispêndio com a folha de pagamento de benefícios totalizou R$ 1 milhão, um decréscimo de 47% comparado ao exercício anterior.

Os participantes do Regulamento Complementar nº 2 (Grupo A) podem solicitar empréstimo para pagamento em até 96 meses, à uma taxa de juros anual bruta de INPC + 6,91% (2021), sendo que o valor máximo está limitado a R$ 100 mil.

No final do exercício de 2021, com 95 contratos ativos, o saldo total da carteira de empréstimo representava R$ 4 milhões, o que representou 3,6% de redução em relação ao ano anterior.

A carteira de empréstimo do plano teve início em 2017, de acordo com as diretrizes de sua Política de Investimento. Importante frisar que, em virtude das regras definidas para concessão de empréstimo, o plano finalizou 2021 com o registro de apenas um contrato inadimplente.

Para o Regulamento Complementar nº 2 (Grupo A) as premissas foram mantidas, pois se mostraram adequadas no estudo técnico de aderência. Assim, apresentamos as hipóteses utilizadas na Avaliação Atuarial de 2021 do Regulamento Complementar nº 2 (Grupo A), em comparação às vigentes em 2020:

Hipóteses |

De 2020 |

Para 2021 |

Mortalidade Geral/Sobrevivência |

AT-83 IAM Feminina |

Inalterada |

Fator de Capacidade |

0,9845 |

Inalterada |

Taxa de Juros |

4% ao ano |

Inalterada |

O Regulamento Complementar nº 2 (Grupo A) encerrou o ano com Equilíbrio Técnico (F) superavitário de R$ 7 milhões, conforme demonstrado a seguir:

ITEM |

Avaliação atuarial anual (em R$ mil) |

||

Dezembro/2020 |

Dezembro/2021 |

Variação |

|

a) benefícios concedidos |

1.879 |

2.029 |

7,98% |

b) benefícios a conceder |

49.045 |

48.477 |

-1,16% |

c) provisões a constituir |

-11.405 |

-9.347 |

-18,04% |

d) total das provisões matemáticas |

39.519 |

41.159 |

4,15% |

E) patrimônio de cobertura do plano |

41.330 |

48.540 |

17,45% |

F) equilíbrio técnico (= E - D) |

1.810 |

7.381 |

307,68% |

F.1) reserva de contingência |

1.810 |

7.335 |

305,13% |

F.2) reserva especial para revisão do plano |

- |

46 |

- |

G) ajuste de precificação |

1.504 |

2.769 |

84,13% |

H) equilíbrio técnico ajustado (= F + G) |

3.314 |

10.150 |

206,25% |

I) Limite da Reserva de Contingência (em R$) = [10% + (1% * duração do passivo)] x Provisão Matemática |

7.169 |

7.335 |

2,31% |

A variação das Provisões Matemáticas (D) deve-se pela atualização das reservas pela meta atuarial (INPC 2021 de 10,16% + taxa de juros 4% a.a.), ao envelhecimento da população, à amortização do déficit equacionado, pela concessão de Pecúlio por Morte e, principalmente, pela movimentação na base cadastral observada no exercício.

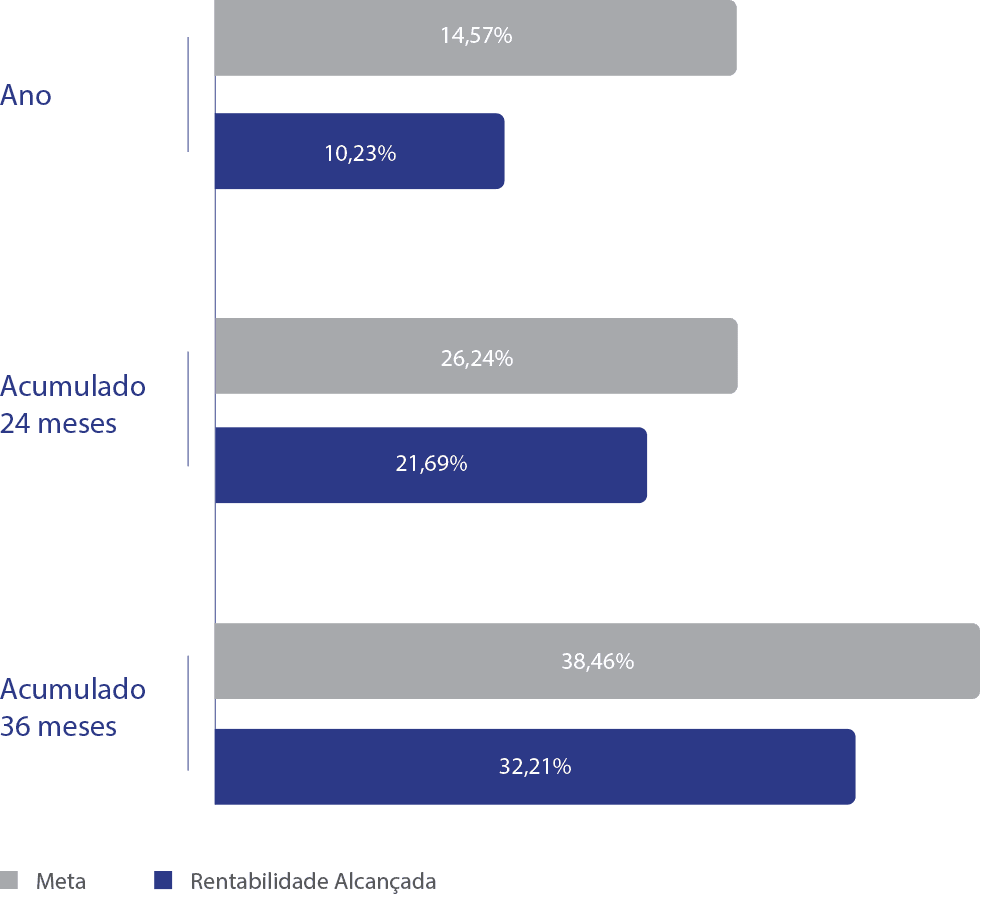

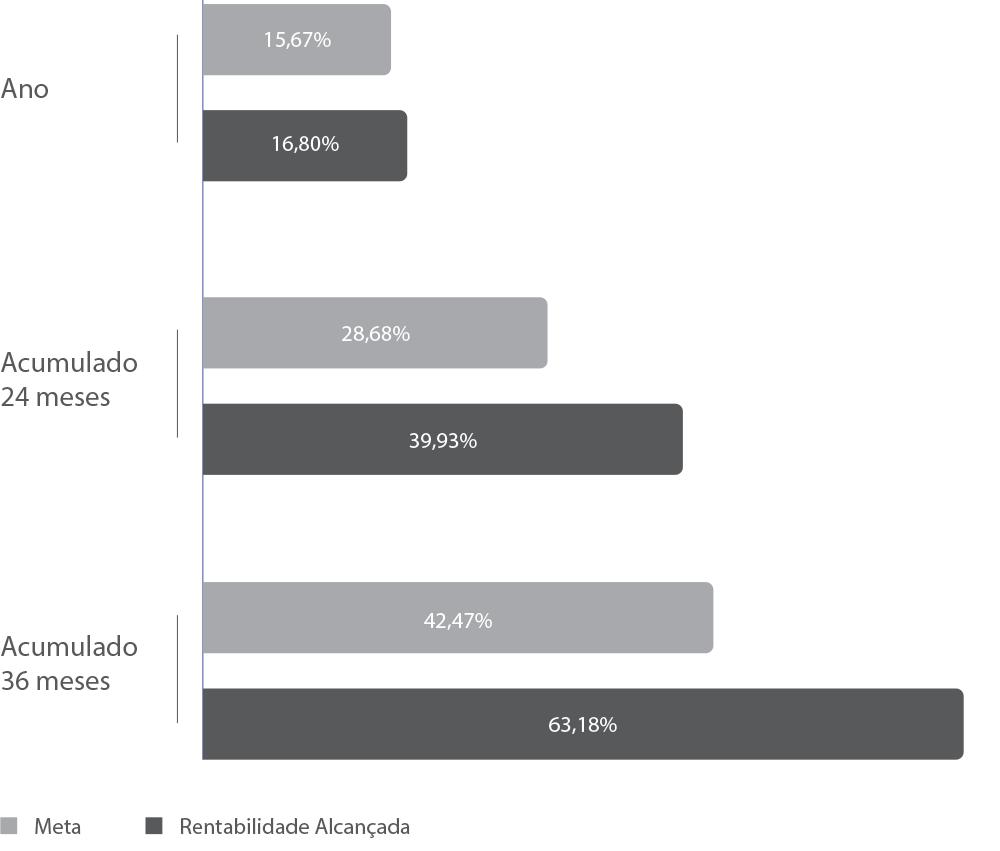

A meta atuarial no período foi de 14,57% e a rentabilidade auferida no exercício de 10,27%.

O Equilíbrio Técnico (F) superavitário de R$ 2 milhões, em 2020, passou para R$ 7 milhões, em 2021, resultado do ganho atuarial, principalmente, pela movimentação na base cadastral, demonstrado nas Provisões Matemáticas (D), na qual a expectativa de aumento era de 14,57% e foi observado um aumento de 4,15%.

Seguindo os parâmetros da Resolução CNPC nº 30/2018, o superávit do plano de R$ 7,381 milhões está segregado em Reserva de Contingência de R$ 7,335 milhões e em Reserva Especial de R$ 46 mil.

Ademais, de acordo com a referida Resolução, observados os critérios previstos na Instrução Normativa PREVIC nº 33/2020, o Ajuste de Precificação (G) totalizou R$ 3 milhões, resultando em um Equilíbrio Técnico Ajustado (H) superavitário de R$ 10 milhões. Observa-se que, no caso de destinação de superávit, o equilíbrio técnico ajustado considerará somente o ajuste de títulos negativo.

A avaliação atuarial posicionada em dezembro/21 apurou o prazo remanescente das contribuições extraordinárias e o saldo do equacionamento do déficit de 2015, dado pelas Provisões Matemáticas à Constituir (C):

Regulamento Complementar nº 2 |

Saldo remanescente1 (R$) |

Prazo remanescente1 |

Contribuição extraordinária |

Participantes em percepção de Benefícios custeados pela Secretaria da Fazenda do estado de São Paulo |

9.345.895,93 |

24 meses (dez/2023) |

2,94% |

Assistidos |

1.014,57 |

18 meses (jun/2023) |

0,31% |

Total |

9.346.910,50 |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Complementar nº 2 (Grupo A) |

|

% |

31/12/2021 |

|

Renda Fixa |

91,56% |

45.962.290 |

Títulos Públicos |

77,64% |

38.976.716 |

Títulos Privados |

4,26% |

2.139.893 |

Fundos de Investimento |

9,65% |

4.845.680 |

Empréstimo |

8,44% |

4.237.637 |

Empréstimos a Participantes |

8,44% |

4.237.637 |

Total dos Investimentos |

100% |

50.199.927 |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Complementar nº 2 (Grupo A) |

|

% |

31/12/2021 |

|

Gestão Própria |

90,35% |

45 |

Gestão Terceirizada |

9,65% |

5 |

Total dos Recursos |

100% |

50 |

Valores em R$

Gestão Direta |

Total |

Despesas com Administração dos Investimentos1 |

68.065,16 |

Custódia, Câmaras de Liquidação e Entid. Regulatórias2 |

4.794,95 |

Taxa de Corretagem |

- |

Total dos Custos com Investimentos |

72.860,11 |

Total dos Investimentos |

45.354.246,23 |

% dos Custos sobre os Investimentos |

0,16% |

Valores em R$

Gestão Indireta |

Total |

Taxa de Administração/Gestão |

4.292 |

Taxa de Performance |

- |

Câmaras de Liquidação e Entidades Regulatórias1 |

5.145 |

Outras Despesas |

143 |

Total dos Custos com Investimentos |

9.581 |

Total dos Investimentos |

4.845.680 |

% dos Custos sobre os Investimentos |

0,20% |

Regulamento Complementar nº 2 (Grupo A) |

|||||

Limites de alocação |

Patrimônio dez/21 |

Limite Legal |

Alocação Objetivo |

Limite Superior |

|

R$ |

% |

||||

Segmento de Renda Fixa |

45.962.244,06 |

91,56% |

100% |

88% |

100% |

Segmento de Renda Variável |

- |

- |

70% |

- |

- |

Segmento de Investimentos Estruturados |

- |

- |

20% |

- |

10% |

Segmento Imobiliário |

- |

- |

20% |

- |

- |

Segmento de Operações com Participantes |

4.238.638,60 |

8,44% |

15% |

12% |

15% |

Segmento de Investimentos no Exterior |

- |

- |

10% |

- |

- |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

88% |

75% |

100% |

100% |

Investimentos Estruturados |

- |

- |

10% |

20% |

Operações com Participantes |

12% |

- |

15% |

15% |

Total |

100% |

Segmento |

Meta de Rentabilidade |

Patrimônio Consolidado |

INPC + 4% a.a. |

Renda Fixa |

INPC + 4% a.a. |

Operações com Participantes |

INPC + 5% a.a. |

Regulamento Complementar nº 2 (Grupo A) |

Acumulada 2021 |

|||||

Segmento |

Part. (%) |

Alocação Objetivo |

Patrimônio (R$ mil) |

Meta de Rentabilidade |

Meta |

Rentabilidade |

Patrimônio Consolidado |

100% |

100% |

50.200 |

INPC + 4% a.a. |

14,57% |

10,23% |

Renda Fixa |

91,6% |

88% |

45.962 |

INPC + 4% a.a. |

14,57% |

9,47% |

Títulos Públicos |

77,6% |

- |

38.977 |

- |

- |

9,60% |

Títulos Privados |

4,3% |

- |

2.140 |

- |

- |

18,48% |

Fundos de Investimento |

9,7% |

- |

4.846 |

- |

- |

5,20% |

Operações com Participantes |

8,4% |

12% |

4.238 |

INPC + 5% a.a. |

15,67% |

17,61% |

B

1.087

Empregados do extinto Banco Nossa Caixa S.A. admitidos pelo regime CLT, até 13 de maio de 1974, e regulamentado pelas Leis Estaduais nº 1.386/51 e nº 4.819/58.

O plano está estruturado na modalidade BD, ou seja, no momento da contratação, o participante sabe qual é o nível de seu benefício futuro e as contribuições podem ser ajustadas ao longo do tempo para garantir esse pagamento.

Atualmente, o Regulamento Complementar nº 1 (Grupo B) concede apenas Pecúlio por Morte aos beneficiários dos participantes habilitados ao recebimento de Pensão por Morte. Os benefícios de aposentadoria por tempo de serviço, idade, invalidez e pensão por morte são custeados pela Secretaria da Fazenda do Estado de São Paulo, para admitidos até 22/01/1974, ou pelo Banco do Brasil, para os admitidos de 23/01/1974 até 13/05/1974.

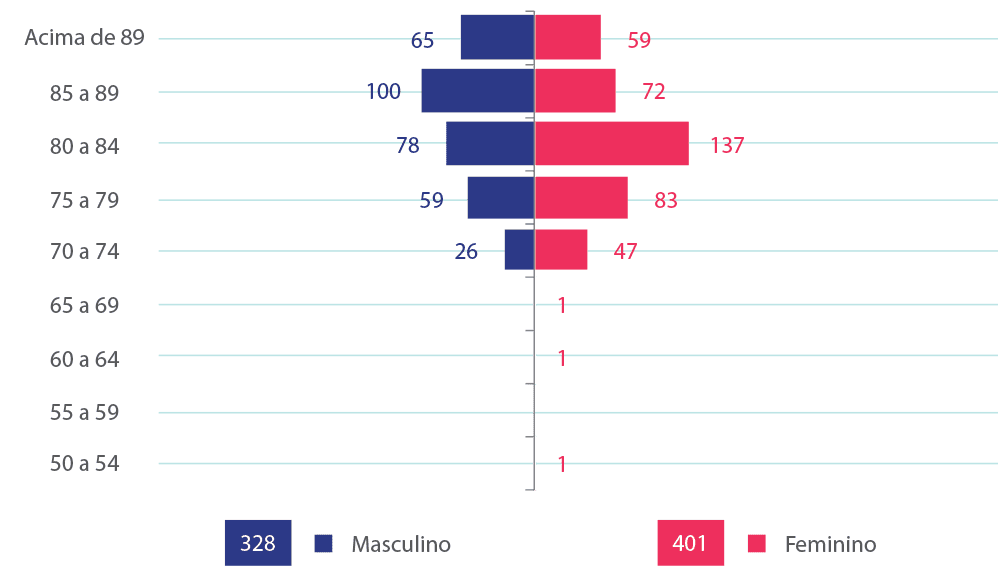

O Plano fechou o ano de 2021 com patrimônio de cobertura de R$ 76 milhões e população total de 1.087 participantes, divididas da seguinte forma:

Dados |

Participantes |

Aposentados |

Pensionistas |

Total |

Quantidade |

1.078 |

6 |

3 |

1.087 |

Idade média |

72,94 |

76,84 |

67,60 |

72,95 |

Em relação ao fluxo de entrada e saída de recursos, no exercício de 2021, o total de contribuições previdenciárias arrecadadas foi de R$ 2 milhões, que representa um decréscimo de 15% no valor arrecadado em 2020. O dispêndio com a folha de pagamento de benefícios foi de R$ 2,4 milhões, que representa um acréscimo de 36% em relação ao exercício anterior.

Os participantes do Regulamento Complementar nº 1 (Grupo B) podem solicitar empréstimo para pagamento em até 96 meses, à uma taxa de juros anual bruta de INPC +6,66% (2021), sendo que o valor máximo está limitado a R$ 100 mil.

No final do exercício de 2021, com 223 contratos ativos, o saldo total da carteira de empréstimo representava R$ 10 milhões, um crescimento de 11% em relação ao ano anterior.

A carteira de empréstimo deste plano teve início em novembro de 2016, de acordo com as diretrizes de sua Política de Investimento. Importante frisar que, em virtude das regras definidas para concessão de empréstimo, o plano finalizou 2021 com o registro de apenas um contrato inadimplente.

Para o Regulamento Complementar nº 1 (Grupo B) as premissas foram mantidas, visto que se mostraram adequadas no estudo técnico de aderência.

Assim, apresentamos as hipóteses utilizadas na Avaliação Atuarial de 2021 do Regulamento Complementar nº 1 (Grupo B), comparadas às vigentes em 2020:

Hipóteses |

De 2020 |

Para 2021 |

Mortalidade Geral/Sobrevivência |

AT-83 IAM Feminina |

Inalterada |

Mortalidade de Inválidos |

MI-2006 Feminina |

Inalterada |

Fator de Capacidade |

0,9845 |

Inalterada |

Taxa de Juros |

3,76% ao ano |

Inalterada |

O Regulamento Complementar nº 1 (Grupo B) encerrou o ano com Equilíbrio Técnico (F) deficitário de R$ 4 milhões, conforme demonstrado a seguir:

ITEM |

Avaliação atuarial anual (em R$ mil) |

||

Dezembro/2020 |

Dezembro/2021 |

Variação |

|

a) benefícios concedidos |

14.287 |

13.419 |

-6,07% |

b) benefícios a conceder |

70.220 |

73.813 |

5,12% |

c) provisões a constituir |

-12.594 |

-7.534 |

-40,18% |

d) total das provisões matemáticas |

71.914 |

79.699 |

10,83% |

E) patrimônio de cobertura do plano |

63.115 |

75.806 |

20,11% |

F) Equilíbrio técnico (= E - D) |

-8.799 |

-3.893 |

-55,75% |

F.1) déficit técnico acumulado |

-8.799 |

-3.893 |

-55,75% |

G) ajuste de precificação |

4.702 |

5.903 |

25,54% |

H) equilíbrio técnico ajustado (= F + G) |

-4.096 |

2.010 |

-149,07% |

I) Limite de Déficit Técnico Acumulado (em R$) = |

7.256 |

7.675 |

5,77% |

O aumento das Provisões Matemáticas (D) se deve à atualização das reservas pela meta atuarial (INPC 2021 de 10,16% + taxa de juros 3,76% a.a.), ao envelhecimento da população, à movimentação cadastral, à amortização do déficit equacionado e pela reclassificação contábil das dívidas do Banco do Brasil S.A.

Em cumprimento do art. 22 da Instrução Normativa PREVIC nº 31/2020, que entrou em vigor em 1º de janeiro de 2021, a parcela do patrocinador referente ao déficit equacionado, que anteriormente era contabilizado junto com a parcela do participante em Provisões Matemáticas a Constituir, no passivo, passou a ser contabilizado no Ativo em "Operações Contratadas", no "Realizável Previdencial".

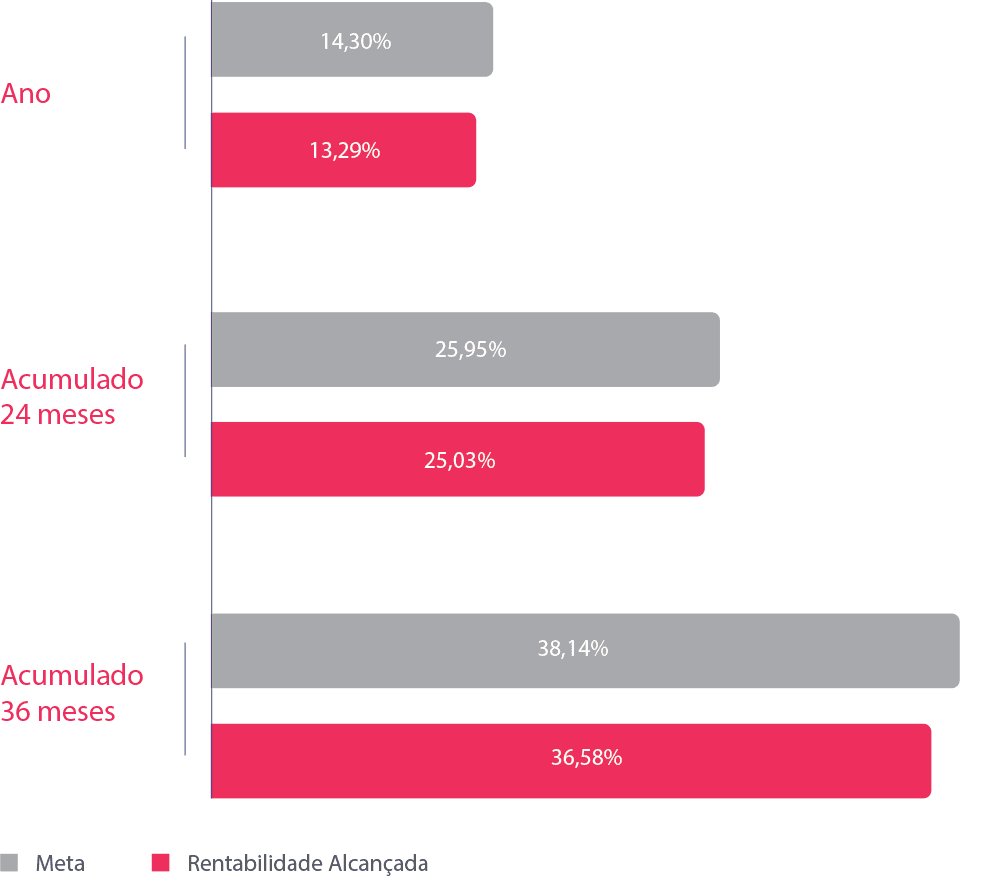

A meta atuarial no período foi de 14,30% e a rentabilidade auferida no exercício de 13,29%.

Assim, o Equilíbrio Técnico (F) deficitário de -R$ 9 milhões, em 2020, passou para -R$ 4 milhões, em 2021, que representa uma redução de 55,75%, conforme disposto no art. 29 da Resolução CNPC nº 30/2018, sobre as condições para equacionamento do déficit. O valor apurado, embora deficitário, está abaixo do limite para equacionamento, logo, não precisa ser equacionado.

Ademais, de acordo com a referida resolução, observados os critérios previstos na Instrução Normativa PREVIC nº 33/2020, o Ajuste de Precificação (G) totalizou R$ 6 milhões, resultando em um Equilíbrio Técnico Ajustado (H) superavitário de R$ 2 milhões.

A avaliação atuarial posicionada em dezembro/2021 apurou o prazo remanescente das contribuições extraordinárias e o saldo do equacionamento do déficit de 2015, dado pelas Provisões Matemáticas à Constituir (C):

Regulamento Complementar nº 1 |

Saldo remanescente1 (R$) |

Prazo remanescente1 |

Contribuição extraordinária |

Participantes em percepção de Benefícios custeados pela Secretaria da Fazenda do estado de São Paulo ou Banco do Brasil S.A. |

7.506.920,68 |

47 meses (nov/2025) |

0,88% |

Assistidos |

26.751,59 |

46 meses (out/2025) |

0,80% |

Total |

7.533.672,27 |

O saldo remanescente da parcela da dívida do patrocinador referente ao déficit equacionado foi contabilizado no Ativo em "Operações Contratadas":

Regulamento Complementar |

Saldo remanescente1 |

Prazo remanescente1 |

Contribuição extraordinária |

Patrocinador |

3.780.676,64 |

47 meses (nov/2025) |

0,44% participantes |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Complementar nº 1 (Grupo B) |

|

% |

31/12/2021 |

|

Renda Fixa |

86,95% |

63.339.193 |

Títulos Públicos |

74,33% |

54.148.556 |

Títulos Privados |

8,13% |

5.922.208 |

Fundos de Investimento |

4,49% |

3.268.429 |

Empréstimo |

13,05% |

9.505.309 |

Empréstimos a Participantes |

13,05% |

9.505.309 |

Total dos Investimentos |

100% |

72.844.502 |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Complementar nº 1 (Grupo B) |

|

% |

31/12/2021 |

|

Gestão Própria |

95,51% |

70 |

Gestão Terceirizada |

4,49% |

3 |

Total dos Recursos |

100% |

73 |

Valores em R$

Gestão Direta |

Total |

Despesas com Administração dos Investimentos1 |

101.751,15 |

Custódia, Câmaras de Liquidação e Entid. Regulatórias2 |

6.854,24 |

Taxa de Corretagem |

- |

Total dos Custos com Investimentos |

108.605,39 |

Total dos Investimentos |

69.576.073,04 |

% dos Custos sobre os Investimentos |

0,16% |

Valores em R$

Gestão Indireta |

Total |

Taxa de Administração/Gestão |

3.571 |

Taxa de Performance |

- |

Câmaras de Liquidação e Entidades Regulatórias1 |

4.596 |

Outras Despesas |

114 |

Total dos Custos com Investimentos |

8.281 |

Total dos Investimentos |

3.268.429 |

% dos Custos sobre os Investimentos |

0,25% |

Regulamento Complementar nº 1 (Grupo B) |

|||||

Limites de alocação |

Patrimônio dez/21 |

Limite Legal |

Alocação Objetivo |

Limite Superior |

|

R$ |

% |

||||

Segmento de Renda Fixa |

63.339.162,04 |

86,93% |

100% |

85,50% |

100% |

Segmento de Renda Variável |

- |

- |

70% |

- |

- |

Segmento de Investimentos Estruturados |

- |

- |

20% |

- |

10% |

Segmento Imobiliário |

- |

- |

20% |

- |

- |

Segmento de Operações com Participantes |

9.524.512,16 |

13,07% |

15% |

14,50% |

15% |

Segmento de Investimentos no Exterior |

- |

- |

10% |

- |

- |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

85,5% |

75% |

100% |

100% |

Investimentos Estruturados |

- |

- |

10% |

20% |

Operações com Participantes |

14,5% |

- |

15% |

15% |

Total |

100% |

Segmento |

Meta de Rentabilidade |

Patrimônio Consolidado |

INPC + 3,76% a.a. |

Renda Fixa |

INPC + 3,76% a.a. |

Operações com Participantes |

INPC + 4,76% a.a. |

Regulamento Complementar nº 1 (Grupo B) |

Acumulada 2021 |

|||||

Segmento |

Part. (%) |

Alocação Objetivo |

Patrimônio (R$ mil) |

Meta de Rentabilidade |

Meta |

Rentabilidade |

Patrimônio Consolidado |

100% |

100% |

72.845 |

INPC + 3,76% a.a. |

14,30% |

13,29% |

Renda Fixa |

87% |

85,5% |

63.339 |

INPC + 3,76% a.a. |

14,30% |

12,68% |

Títulos Públicos |

74,3% |

- |

54.149 |

- |

- |

13,37% |

Títulos Privados |

8,1% |

- |

5.922 |

- |

- |

13,34% |

Fundos de Investimento |

4,5% |

- |

3.268 |

- |

- |

5,06% |

Operações com Participantes |

13% |

14,5% |

9.505 |

INPC + 4,76% a.a. |

15,40% |

17,31% |

11.288

Empregados admitidos a partir de 13 de maio de 1974 do extinto Banco Nossa Caixa S.A. contratados pelo regime CLT.

O Regulamento Geral (Grupo C) está estruturado na modalidade BD. Ou seja, no momento da contratação, o participante sabe qual é o nível de seu benefício futuro e as contribuições podem ser ajustadas ao longo do tempo para garantir esse pagamento. O Regulamento Geral (Grupo C) compreende os seguintes benefícios:

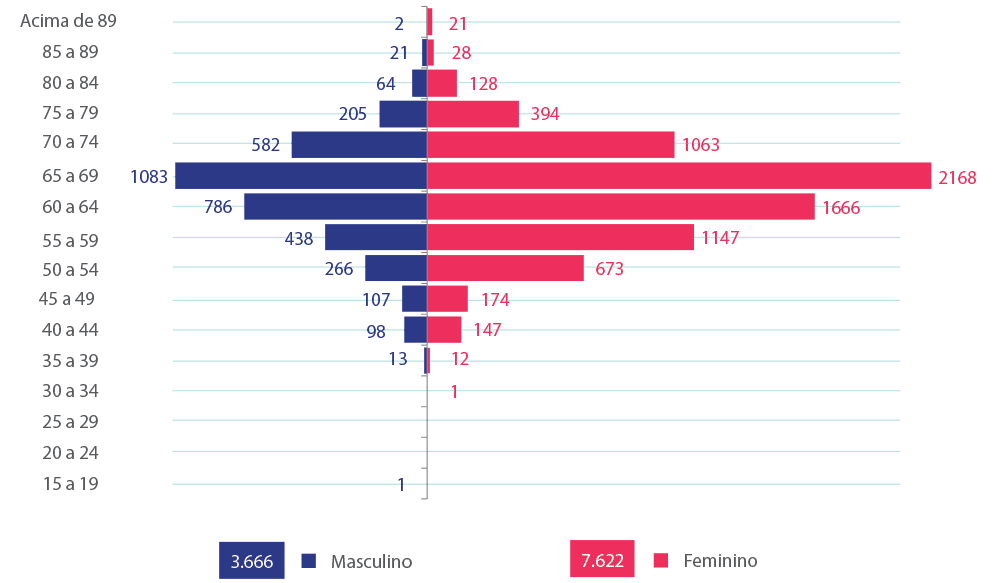

Desde 2006, o plano encontra-se saldado e fechado para novas adesões, sendo considerado pelo órgão regulador como um plano "em extinção". O plano fechou o ano de 2021 com patrimônio de cobertura de R$ 6.533 milhões e população total de 11.288 participantes, distribuídas da seguinte forma:

Dados |

Participantes |

Aposentados |

Pensionistas |

Total |

Quantidade |

2.202 |

8.424 |

662 |

11.288 |

Idade média |

53,58 |

66,82 |

68,83 |

64,36 |

Benefício/Salário médio |

1.524,29 |

5.302,85 |

5.008,74 |

4.548,50 |

Benefício/Salário mensal |

3.356.492,09 |

44.671.191,97 |

3.315.786,78 |

51.343.470,85 |

Em relação ao fluxo de entrada e saída de recursos, no exercício de 2021, o total de contribuições previdenciárias arrecadadas foi de R$ 194 milhões e o dispêndio com a folha de pagamento de benefícios totalizou R$ 587 milhões, sendo que R$ 6 milhões se refere à concessão de 795 benefícios.

Comparado a 2020, houve um acréscimo de 12% no valor arrecadado e de 8% na folha de pagamento de benefícios. Além disto, houve um aumento de 382% nas concessões de benefícios, tendo em vista o PAQ – Programa de Adequação de Quadros e o PDE – Programa de Desligamento Extraordinários.

Participante do plano de benefícios vinculado ao Regulamento Geral (Grupo C) pode solicitar empréstimo para pagamento em até 120 meses, à uma taxa de juros anual bruta de INPC + 7,65% (2021), sendo que o valor máximo está limitado a R$ 175 mil.

No final do exercício de 2021 havia 2.621 contratos ativos e o saldo total da carteira de empréstimo representava R$ 88 milhões, perfazendo um crescimento de 6,06% em relação ao ano anterior.

Durante 2021, a carteira de empréstimo sofreu atualizações, como o aumento do limite máximo de concessão de R$ 160 mil para R$ 175 mil e a redução da taxa de juros, conforme apresentado a seguir:

INPC |

De |

Para |

||

Mensal |

Anual |

Mensal |

Anual |

|

Taxa líquida |

0,5262% |

6,50% |

0,4868% |

6% |

Taxa de juros bruta |

0,626% |

7,77% |

0,616% |

7,65% |

No Regulamento Geral (Grupo C) houve alteração das seguintes hipóteses atuariais:

Assim, apresentamos as hipóteses utilizadas na Avaliação Atuarial de 2021 do Regulamento Geral (Grupo C), comparadas às vigentes em 2020:

Hipóteses |

De 2020 |

Para 2021 |

Mortalidade Geral/Sobrevivência |

AT-2000 suavizada em 10% segregada por sexo |

AT-2000 Básica Feminina |

Mortalidade de Inválidos |

MI-2006 F |

Inalterada |

Entrada em Invalidez |

TASA 1927 |

Inalterada |

Entrada em Auxílio-doença |

Exp. Geral 2011-2019 |

Exp. Regul. Geral 2016-2020 |

Rotatividade |

Exp. Regulamento Geral 2010-2019 |

Exp. Rot. Regul. Geral 2011-2020 |

Fator de Capacidade |

0,9846 |

Inalterada |

Taxa de Juros |

5% ao ano |

4,75% ao ano |

O Regulamento Geral (Grupo C) encerrou o ano com Equilíbrio Técnico (F) deficitário de -R$ 595 milhões, conforme demonstrado a seguir:

ITEM |

Avaliação atuarial anual (em R$ mil) |

||

Dezembro/2020 |

Dezembro/2021 |

Variação |

|

a) benefícios concedidos |

6.998.768 |

7.911.664 |

13,04% |

b) benefícios a conceder |

695.064 |

577.402 |

-16,93% |

c) provisões a constituir |

-2.226.745 |

-1.360.934 |

-38,88% |

d) total das provisões matemáticas |

5.467.087 |

7.128.132 |

30,38% |

E) patrimônio de cobertura do plano |

5.145.319 |

6.532.651 |

26,96% |

F) Equilíbrio técnico (= E - D) |

-321.768 |

-595.482 |

85,07% |

F.1) déficit técnico acumulado |

-321.768 |

-595.482 |

85,07% |

G) ajuste de precificação |

479.538 |

477.239 |

-0,48% |

H) equilíbrio técnico ajustado (= F + G) |

157.770 |

-118.243 |

-174,95% |

I) Limite de Déficit Técnico Acumulado (em R$) = |

439.007 |

519.641 |

18,37% |

A variação das Provisões Matemáticas (D) se deve, principalmente, à alteração de premissas que resultaram no acréscimo das provisões em R$ 236 milhões pela movimentação cadastral, pelas concessões de benefícios decorrentes do Programa de Adequação de Quadros e ao PDE – Programa de Desligamento Extraordinários, pelo incremento nos benefícios decorrentes das decisões judiciais e pela reclassificação contábil das dívidas do Banco do Brasil S.A.

Em cumprimento ao art. 22 da Instrução Normativa PREVIC nº 31/2020, que entrou em vigor em 1º de janeiro de 2021, a parcela do patrocinador referente ao déficit equacionado, que anteriormente era contabilizada junto com a parcela do participante em Provisões Matemáticas a Constituir, no passivo, passou a ser contabilizado no Ativo em Operações Contratadas, no "Realizável Previdencial".

Além disso, a rentabilidade auferida no exercício de 2021 foi de 16,80% contra uma expectativa atuarial de rentabilidade nominal líquida de 15,67% (INPC acumulado em 2021 de 10,16%, acrescido da taxa real de juros de 5,00%), gerando um ganho atuarial no exercício de 0,98%.

Quanto ao Equilíbrio Técnico (F) deficitário de -R$ 322 milhões, em 2020, passou para -R$ 595 milhões, em 2021.

De acordo com a Resolução CNPC nº 30/2018, observados os critérios previstos na Instrução Normativa PREVIC nº 33/2020, o Ajuste de Precificação (G) totalizou R$ 477 milhões, resultando em um Equilíbrio Técnico Ajustado (H) deficitário de -R$ 118 milhões.

Embora o resultado seja deficitário, não há necessidade de um novo equacionamento de déficit, pois não ultrapassou o limite determinado na legislação vigente.

A avaliação atuarial posicionada em dezembro/2021 apurou o prazo remanescente das contribuições extraordinárias e o saldo do equacionamento do déficit de 2015, dado pelas Provisões Matemáticas a Constituir (C):

Regulamento Geral (Grupo C) |

Prazo remanescente |

Contribuição extraordinária |

Patrocinador |

132 meses (dez/2032) |

paritária |

Participante |

132 meses (dez/2032) |

3,84% |

Assistido |

132 meses (dez/2032) |

3,84% |

Regulamento Geral (Grupo C) |

Prazo remanescente |

Contribuição extraordinária |

Patrocinador |

139 meses (jul/2033) |

paritária |

Participante |

139 meses (jul/2033) |

2,04% |

Assistido |

80 meses (ago/2028) |

3,20% |

Regulamento Geral (Grupo C) |

Prazo remanescente |

Contribuição extraordinária |

Patrocinador |

173 meses (mai/2036) |

paritária |

Participante |

173 meses (mai/2036) |

10,30% |

Assistido |

147 meses (mar/2034) |

13,59% |

O saldo remanescente da parcela da dívida do patrocinador referente ao déficit equacionado foi contabilizado no Ativo em "Operações Contratadas":

Regulamento Geral (Grupo C) |

Saldo remanescente |

Prazo remanescente |

2015 |

R$ 123 milhões |

139 meses (jul/2033) |

2017 |

R$ 824 milhões |

173 meses (mai/2036) |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Geral (Grupo C) |

|

% |

31/12/2021 |

|

Renda Fixa |

85,71% |

4.901.291.110 |

Títulos Públicos |

80,63% |

4.610.814.658 |

Títulos Privados |

2,68% |

153.520.405 |

Fundos de Investimento |

2,40% |

136.956.047 |

Renda Variável |

7,89% |

451.279.414 |

Fundos de Ações |

7,89% |

451.279.414 |

Estruturado |

2,06% |

118.022.316 |

FIP (Participações) |

2,06% |

118.022.316 |

Fundo Multimercado |

- |

- |

Imobiliário |

2,79% |

159.371.334 |

Aluguéis e Renda |

2,45% |

140.336.800 |

FI (Imobiliário) |

0,33% |

19.034.534 |

Empréstimos |

1,54% |

88.235.727 |

Empréstimos a Participantes |

1,54% |

88.235.727 |

Valores a Receber |

- |

- |

Ações à Vista1 |

- |

- |

Total dos Investimentos |

100% |

5.718.199.900 |

Valores em R$

Demonstrativo de Investimentos |

Regulamento Geral (Grupo C) |

|

% |

31/12/2021 |

|

Gestão Própria |

87,32% |

4.993 |

Gestão Terceirizada |

12,68% |

725 |

Total dos Recursos |

100% |

5.718,20 |

Valores em R$

Gestão Direta |

Total |

Despesas com Administração dos Investimentos1 |

7.775.814,58 |

Custódia, Câmaras de Liquidação e Entid. Regulatórias2 |

540.419,76 |

Taxa de Corretagem |

- |

Total dos Custos com Investimentos |

8.316.234,34 |

Total dos Investimentos |

4.992.907.589,72 |

% dos Custos sobre os Investimentos |

0,17% |

Valores em R$

Gestão Indireta |

Total |

Taxa de Administração/Gestão |

4.139.866 |

Taxa de Performance |

3.455.247 |

Câmaras de Liquidação e Entidades Regulatórias1 |

767.833 |

Outras Despesas |

863.165 |

Total dos Custos com Investimentos |

9.227.676 |

Total dos Investimentos |

725.292.310 |

% dos Custos sobre os Investimentos |

1,27% |

Regulamento Geral (Grupo C) |

|||||

Limites de alocação |

Patrimônio dez/21 |

Limite Legal |

Alocação Objetivo |

Limite Superior |

|

R$ |

% |

||||

Segmento de Renda Fixa |

4.944.445.175,28 |

86,47% |

100% |

79% |

100% |

Segmento de Renda Variável |

408.125.348,05 |

7,14% |

70% |

10% |

20% |

Segmento de Investimentos Estruturados |

118.022.315,64 |

2,06% |

20% |

5% |

10% |

Segmento Imobiliário |

159.371.334,03 |

2,79% |

20% |

4% |

8% |

Segmento de Operações com Participantes |

88.430.033,16 |

1,55% |

15% |

2% |

10% |

Segmento de Investimentos no Exterior |

- |

- |

10% |

- |

2% |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

79% |

50% |

100% |

100% |

Renda Variável |

10% |

- |

20% |

70% |

Investimentos Estruturados |

5% |

- |

5% |

20% |

Imobiliário |

4% |

- |

8% |

20% |

Operações com Participantes |

2% |

- |

10% |

15% |

Investimentos no Exterior |

- |

- |

2% |

10% |

Total |

100% |

Segmento |

Meta de Rentabilidade |

Patrimônio Consolidado |

INPC + 5% a.a. |

Renda Fixa |

INPC + 5% a.a. |

Renda Variável |

IBRX 100 |

Invest. Estruturados - FIP |

IPCA + 8% a.a. |

Invest. Estruturados - FIM |

125,5% SELIC |

Imóveis |

INPC + 5% a.a. |

Operações com Participantes |

INPC + 6% a.a. |

Meta Atuarial |

INPC + 5% a.a. |

Regulamento Geral (Grupo C) |

Acumulada 2021 |

|||||

Segmento |

Part. (%) |

Alocação Objetivo |

Patrimônio (R$ mil) |

Meta de Rentabilidade |

Meta |

Rentabilidade |

Patrimônio Consolidado |

100% |

100% |

5.718.451 |

INPC + 5% a.a. |

15,67% |

16,80% |

Renda Fixa |

85,7% |

79% |

4.901.291 |

INPC + 5% a.a. |

15,67% |

20,67% |

Títulos Públicos |

80,6% |

- |

4.610.815 |

- |

- |

22,67% |

Títulos Privados |

2,7% |

- |

153.520 |

- |

- |

18,47% |

Fundos de Investimento |

2,4% |

- |

136.956 |

- |

- |

5,07% |

Renda Variável |

7,9% |

10% |

451.279 |

IBrX 100 |

-11,17% |

-11,07% |

Fundos de Ações |

7,9% |

- |

451.279 |

- |

- |

-11,08% |

Invest. Estruturados |

2,1% |

5% |

118.273 |

IPCA + 8% a.a. |

18,87% |

18,03% |

FIP (Participações) |

2,1% |

- |

118.273 |

- |

- |

20,03% |

FIM (Multimercado) |

- |

- |

- |

- |

- |

8,28% |

Imobiliário |

2,8% |

4% |

159.371 |

INPC + 5% a.a. |

15,67% |

1,85% |

Imóveis - Aluguel e Renda |

2,5% |

- |

140.337 |

- |

- |

7,67% |

FII (Imobiliário) |

0,3% |

- |

19.035 |

- |

- |

-17,41% |

Operações com Participantes |

1,5% |

2% |

88.236 |

INPC + 6% a.a. |

16,77% |

18,67% |

Prev

Mais

10.088

Único plano aberto a novas adesões.

O PrevMais está estruturado na modalidade CV, na qual a aposentadoria (benefício programado) apresenta as características das modalidades BD e CD, já que o participante pode escolher um benefício de renda vitalícia ou financeira.

Cada participante tem uma conta individual, onde são incluídas as suas contribuições normais e as do patrocinador, que são corrigidas pela rentabilidade dos investimentos. No momento da aposentadoria é possível escolher entre uma renda financeira ou uma renda vitalícia.

Já os benefícios de risco do plano têm seu valor previamente estabelecido, sendo o custeio determinado atuarialmente.

O plano compreende os seguintes benefícios:

O PrevMais fechou o ano de 2021 com patrimônio de cobertura de R$ 2.341 milhões e população total de 10.088 participantes, distribuídos da seguinte forma:

Dados |

Participantes |

Aposentados |

Pensionistas |

Total |

Quantidade |

6.882 |

3.027 |

179 |

10.088 |

Idade média |

47,18 |

60,76 |

57,25 |

51,44 |

Benefício/Salário médio |

10.108,62 |

1.794,21 |

4.733,32 |

7.518,42 |

Benefício/Salário mensal |

69.567.511,93 |

5.431.083,40 |

847.265,05 |

75.845.860,38 |

Em relação ao fluxo de entrada e saída de recursos, no exercício de 2021, o total de contribuições previdenciárias arrecadadas foi de R$ 125 milhões, um decréscimo de 4% quando comparado a 2020. O dispêndio com a folha de pagamento de benefícios totalizou R$ 121 milhões, um acréscimo de 81% em relação ao período anterior.

O plano registrou, ainda, um acréscimo de 530% nas concessões de benefícios (2020 - 172 benefícios) devido ao PAQ – Programa de Adequação de Quadros e ao PDE – Programa de Desligamento Extraordinários.

Campanha de Incentivo à Contribuição Adicional - nesse plano, a qualquer momento, o participante pode realizar contribuições adicionais, cujo objetivo é aumentar o saldo acumulado e a renda futura. Além disso, o participante pode utilizar do benefício fiscal, que permite abater da base de cálculo do Imposto de Renda até 12% de sua renda tributável anual. Após a campanha, realizada ao longo de 2021 em diversos canais, como Facebook, e-mail marketing e portal de serviços, foram realizadas 130 contribuições adicionais no valor total de R$ 1 milhão, o que representa um aumento de 10,70% em comparação a 2020.

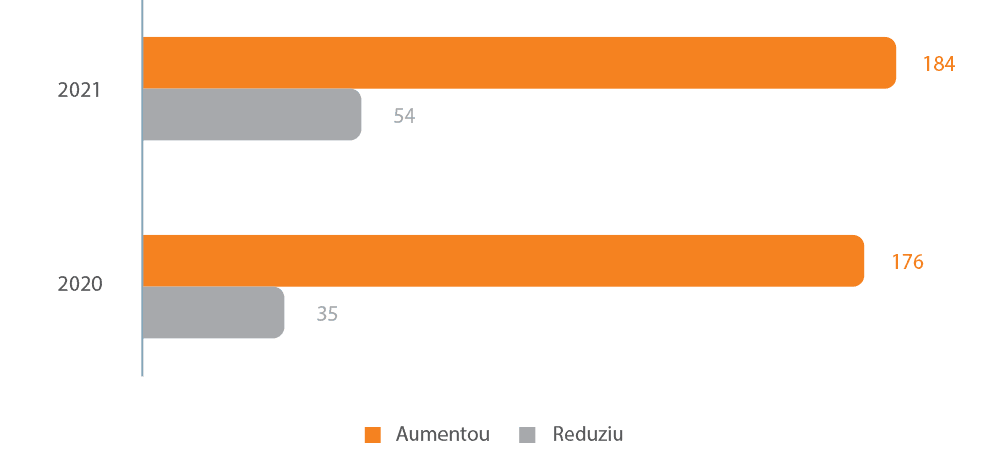

Campanha de "Alteração de Percentual de Contribuição ao PrevMais" - Anualmente, no mês de novembro, o participante pode alterar o seu percentual de contribuição para o PrevMais. As vantagens de utilizar a contribuição máxima, de 8% do salário, são: o aumento da reserva financeira - pois o patrocinador contribui de forma paritária, respeitadas as regras do Regulamento, com os mesmos 8% -, e o benefício fiscal, que possibilita abater até 12% da renda tributável anual do Imposto de Renda. Ao todo, 184 participantes aumentaram o percentual de contribuição ao PrevMais, o que representa um aumento de 5% em comparação ao ano de 2020.

Campanha de Alteração de Perfil de Investimento - três vezes ao ano, em janeiro, maio e setembro, é possível alterar a opção de perfil de investimento. A campanha foi realizada nestes meses para orientar os participantes do plano sobre as características de cada perfil e auxiliar na tomada de decisão.

Disponibilizamos, pelos diversos meios de comunicação, a Cartilha dos Perfis de Investimento e matérias explicativas para orientar os participantes. Além disso, também no portal de serviços, divulgamos mensalmente o resultado detalhado de cada um dos perfis de investimento. Por fim, o participante pode ainda realizar o Teste de Perfil do Investidor, que pode auxiliá-lo em sua decisão.

No ano de 2021 ocorreram 266 pedidos para alteração do Perfil de Investimento, assim distribuídos:

Faixa Etária |

Conservador |

Moderado |

Agressivo |

Super Agressivo |

Total |

até 30 |

- |

- |

- |

- |

- |

30 a 40 |

13 |

34 |

31 |

25 |

103 |

40 a 50 |

2 |

49 |

34 |

18 |

103 |

50 a 60 |

12 |

26 |

7 |

7 |

52 |

acima de 60 |

4 |

3 |

- |

1 |

8 |

Total |

31 |

112 |

72 |

51 |

266 |

Os participantes do PrevMais podem solicitar empréstimo para pagamento em até 96 meses, à uma taxa de juros anual bruta de INPC + 5,59% (2021). O valor máximo está limitado a R$ 160 mil.

No final do exercício de 2021, com 4.089 contratos ativos, o saldo total da carteira de empréstimo representava R$ 160 milhões, decréscimo de 4,31% em relação ao ano anterior.

Durante o transcorrer de 2021, a carteira de empréstimo sofreu atualizações, como a alteração do indexador e o aumento da taxa de juros, conforme apresentado a seguir:

De |

Para |

||||

SELIC |

INPC |

||||

Mensal |

Anual |

Mensal |

Anual |

||

Taxa líquida |

0,083% |

1% |

Taxa líquida |

0,327% |

4% |

Taxa de juros bruta |

0,203% |

2,465% |

Taxa de juros bruta |

0,478 |

5,89% |

Dentre as hipóteses atuariais aplicáveis ao plano, conforme resultado apresentado no estudo técnico de aderência, houve alteração em:

Assim, apresentamos as hipóteses utilizadas na Avaliação Atuarial de 2021 do Plano PrevMais, comparadas às vigentes em 2020:

Hipóteses |

De 2020 |

Para 2021 |

Mortalidade Geral/Sobrevivência |

AT-2000 Suav em 10% Feminina |

Inalterada |

Mortalidade de Inválidos |

MI-2006 Feminina |

Inalterada |

Entrada em Invalidez |

TASA 1927 desagravada em 10% |

TASA 1927 desagravada em 20% |

Entrada em Auxílio-doença |

Exp. PrevMais 2011-2019 |

Exp. PrevMais 2016-2020 |

Rotatividade |

Exp. PrevMais 2011-2019 |

Exp. PrevMais 2011-2020 |

Crescimento real de salários |

1,16% ao ano |

Inalterada |

Fator de capacidade |

0,9849 |

Inalterada |

Composição familiar |

Família real para assistidos e família padrão para ativos |

Família real para assistidos e família padrão para ativos |

Taxa de Juros |

4% ao ano |

Inalterada |

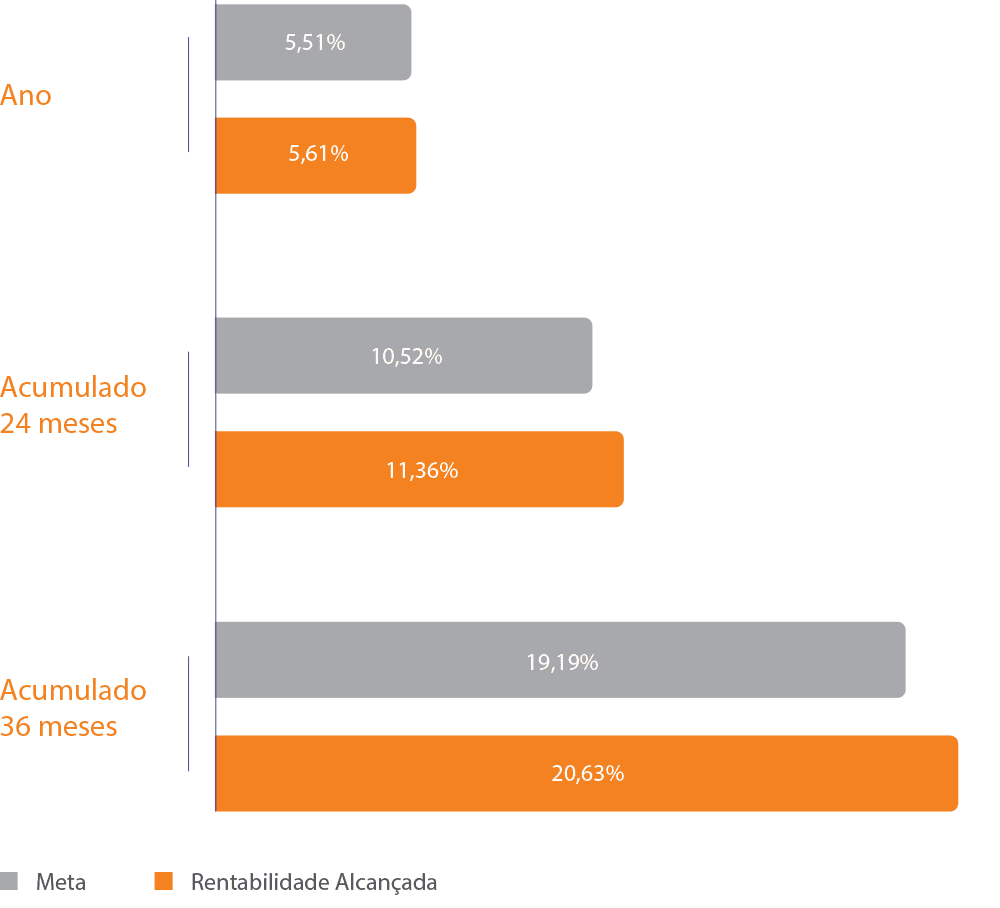

O PrevMais encerrou o ano com Equilíbrio Técnico (F) superavitário de R$ 63.075 mil, conforme demonstrado a seguir:

ITEM |

Avaliação atuarial anual (em R$ mil) |

||

Dezembro/2020 |

Dezembro/2021 |

Variação |

|

a) benefícios concedidos |

558.303 |

768.366 |

37,63% |

b) benefícios a conceder |

1.557.443 |

1.509.802 |

-3,06% |

c) provisões a constituir |

- |

- |

- |

d) total das provisões matemáticas |

2.115.746 |

2.278.168 |

7,68% |

E) patrimônio de cobertura do plano |

2.222.190 |

2.341.243 |

5,36% |

F) equilíbrio técnico (= E - D) |

106.445 |

63.075 |

-40,74% |

F.1) reserva de contingência |

96.559 |

63.075 |

-34,68% |

F.2) reserva especial |

9.886 |

- |

-100% |

G) ajuste de precificação |

54.854 |

54.717 |

-0,25% |

H) equilíbrio técnico ajustado (= F + G) |

161.299 |

117.793 |

-26,97% |

I) Limite da Reserva de Contingência (em R$) |

96.559 |

118.295 |

22,51% |

A variação do total das Provisões Matemáticas (D) se deve, principalmente, ao ingresso de novas contribuições, ao retorno dos investimentos aos saldos de contas dos participantes, às movimentações cadastrais ocorridas pelas concessões de benefícios, além da alteração de premissas atuariais - que resultaram no acréscimo de R$ 26 milhões nas provisões que suportam os riscos do plano.

A meta atuarial destinada à cobertura dos Benefícios de Risco no período foi de 14,57% e a rentabilidade auferida no exercício de 13,06%.

O Equilíbrio Técnico (F) superavitário de R$ 106 milhões, em 2020, passou para R$ 63 milhões, em 2021, uma redução de 40,74%.

Seguindo os parâmetros da Resolução CNPC nº 30/2018, o superávit do plano de R$ 63 milhões está totalmente alocado em Reserva de Contingência.

Ademais, de acordo com a referida Resolução, observados os critérios previstos na Instrução Normativa PREVIC nº 33/2020, o Ajuste de Precificação (G) totalizou R$ 55 milhões, resultando em um Equilíbrio Técnico Ajustado (H) superavitário de R$ 118 milhões. Observa-se que, no caso de destinação de superávit, o equilíbrio técnico ajustado considerará somente o ajuste de títulos negativo.

A seguir, tem-se o desempenho dos perfis de investimento do PrevMais, em relação às suas respectivas metas de rentabilidade, no ano de 2021 e em prazos mais longos, demonstrando aderência de seus retornos aos objetivos expressos na Política de Investimentos, especialmente no longo prazo, foco dos maiores esforços da gestão do Instituto.

Perfil |

Dezembro / 2021 |

Acumulado em 2021 |

Acumulado em 12 meses |

Acumulado em 24 meses |

Acumulado em 36 meses |

Acumulado desde o início (jul/2009) |

Conservador |

0,65% |

4,66% |

4,66% |

8,68% |

15,58% |

212,71% |

Meta-Rentabilidade1 |

0,77% |

4,42% |

4,42% |

7,30% |

13,70% |

184,76% |

Moderado |

0,96% |

2,39% |

2,39% |

6,47% |

17,10% |

214,13% |

Meta-Rentabilidade2 |

1,12% |

2,08% |

2,08% |

6,29% |

16,70% |

160,73% |

Agressivo |

1,30% |

0,09% |

0,09% |

3,45% |

17,60% |

209,48% |

Meta-Rentabilidade3 |

1,48% |

-0,26% |

-0,26% |

4,81% |

19,21% |

133,03% |

Super Agressivo |

1,64% |

-2,25% |

-2,25% |

0,35% |

17,91% |

203,74% |

Meta-Rentabilidade4 |

1,84% |

-2,60% |

-2,60% |

2,88% |

21,16% |

102,68% |

Valores em R$

Demonstrativo de Investimentos |

PrevMais |

|

% |

31/12/2021 |

|

Renda Fixa |

86,05% |

2.038.473.696 |

Títulos Públicos |

22,36% |

529.754.833 |

Títulos Privados |

18,25% |

432.321.561 |

Fundos de Investimento |

45,44% |

1.076.397.302 |

Renda Variável |

6,94% |

164.405.695 |

Fundos de Ações |

6,94% |

164.405.695 |

Estruturado |

0,25% |

5.896.886 |

FIP (Participações) |

0,25% |

5.896.886 |

Fundo Multimercado |

- |

- |

Empréstimos |

6,76% |

160.050.200 |

Empréstimos a Participantes |

6,76% |

160.050.200 |

Total dos Investimentos |

100% |

2.368.826.478 |

Valores em R$

Demonstrativo de Investimentos |

Renda Programada |

|

% |

31/12/2021 |

|

Renda Fixa |

83,60% |

1.525.227.039 |

Títulos Públicos |

7,34% |

133.893.764 |

Títulos Privados |

19,97% |

364.422.086 |

Fundos de Investimento |

56,29% |

1.026.911.189 |

Renda Variável |

7,63% |

139.122.987 |

Fundos de Ações |

7,63% |

139.122.987 |

Empréstimos |

8,77% |

160.050.200 |

Empréstimos a Participantes |

8,77% |

160.050.200 |

Total dos Investimentos |

100% |

1.824.400.226 |

Valores em R$

Demonstrativo de Investimentos |

Benefício de Risco |

|

% |

31/12/2021 |

|

Renda Fixa |

94,27% |

513.246.657 |

Títulos Públicos |

72,71% |

395.861.069 |

Títulos Privados |

12,47% |

67.899.475 |

Fundos de Investimento |

9,09% |

49.486.114 |

Renda Variável |

4,64% |

25.282.709 |

Fundos de Ações |

4,64% |

25.282.709 |

Estruturado |

1,08% |

5.896.886 |

FIP (Participações) |

1,08% |

5.896.886 |

Fundo Multimercado |

- |

- |

Total dos Investimentos |

100% |

544.426.252 |

Outros Recursos |

- |

- |

Conta Corrente |

- |

10.000 |

Total Geral |

- |

544.436.252 |

Valores em R$

Demonstrativo de Investimentos |

PrevMais |

|

% |

31/12/2021 |

|

Gestão Própria |

47,37% |

1.122 |

Gestão Terceirizada |

52,63% |

1.247 |

Total dos Recursos |

100% |

2.369 |

Valores em R$

Gestão Direta |

Total |

Despesas com Administração dos Investimentos1 |

1.969.223,96 |

Custódia, Câmaras de Liquidação e Entid. Regulatórias2 |

175.571,19 |

Taxa de Corretagem |

- |

Total dos Custos com Investimentos |

2.144.795,15 |

Total dos Investimentos |

1.122.126.594,38 |

% dos Custos sobre os Investimentos |

0,19% |

Valores em R$

Gestão Indireta |

Total |

Taxa de Administração/Gestão |

1.504.844 |

Taxa de Performance |

179.638 |

Câmaras de Liquidação e Entidades Regulatórias1 |

770.476 |

Outras Despesas |

56.244 |

Total dos Custos com Investimentos |

2.511.202 |

Total dos Investimentos |

1.246.699.884 |

% dos Custos sobre os Investimentos |

0,20% |

PrevMais |

|||||

Limites de alocação |

Patrimônio dez/21 |

Limite Legal |

Alocação Objetivo |

Limite Superior |

|

R$ |

% |

||||

Segmento de Renda Fixa |

2.054.185.497,95 |

86,70% |

100% |

85% |

100% |

Segmento de Renda Variável |

148.693.892,63 |

6,28% |

70% |

6% |

40% |

Segmento de Investimentos Estruturados |

5.896.886,04 |

0,25% |

20% |

1% |

5% |

Segmento Imobiliário |

- |

- |

20% |

- |

- |

Segmento de Operações com Participantes |

160.421.980,54 |

6,77% |

15% |

8% |

15% |

Segmento de Investimentos no Exterior |

- |

- |

10% |

- |

- |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

85% |

40% |

100% |

100% |

Renda Variável |

6% |

- |

40% |

70% |

Operações com Participantes |

8% |

- |

15% |

15% |

Investimentos Estruturados |

1% |

- |

5% |

20% |

Total |

100% |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

93% |

75% |

100% |

100% |

Renda Variável |

5% |

- |

15% |

70% |

Investimentos Estruturados |

2% |

- |

10% |

20% |

Total |

100% |

Segmento |

Alocação Objetivo 2021 |

Limite Inferior |

Limite Superior |

Limite Legal |

Renda Fixa |

84% |

40% |

100% |

100% |

Renda Variável |

6% |

- |

45% |

70% |

Operações com Participantes |

10% |

- |

15% |

15% |

Total |

100% |

Segmento |

Meta de Rentabilidade |

Patrimônio Consolidado |

INPC + 4,0% a.a. |

Renda Fixa |

INPC + 4,0% a.a. |

Renda Variável |

IBrX 100 |

Invest. Estruturados - FIP |

IPCA + 8% a.a. |

Invest. Estruturados - FIM |

125,50% SELIC |

Perfil |

Renda Fixa e Operação com participantes |

Renda Variável |

Meta de Rentabilidade |

Limite de Risco de Mercado (VaR) |

Conservador |

100% |

- |

100% da Selic |

3% |

Moderado |

85% |

15% |

85% Selic + 15% IBrX100 |

6% |

Agressivo |

70% |

30% |

70% Selic + 30% IBrX100 |

8% |

Super Agressivo |

55% |

45% |

55% Selic + 45% IBrX100 |

10% |

PrevMais |

Acumulada 2021 |

|||||

Segmento |

Part. (%) |

Alocação Objetivo |

Patrimônio (R$ mil) |

Meta de Rentabilidade |

Meta |

Rentabilidade |

Patrimônio Consolidado |

100% |

100% |

2.368.826 |

(73% x SELIC) + (21% x INPC + 4% a.a.) + 6% x IBrX 100) |

5,51% |

5,61% |

Renda Fixa |

86,1% |

85% |

2.038.474 |

78% (SELIC) + 22% (INPC + 4% a.a.) |

6,57% |

6,86% |

Títulos Públicos |

22,4% |

- |

529.755 |

- |

- |

7,99% |

Títulos Privados |

18,3% |

- |

432.322 |

- |

- |

9,19% |

Fundos de Investimento |

45,4% |

- |

1.076.397 |

- |

- |

5,14% |

Renda Variável |

6,9% |

6% |

164.406 |

IBrX 100 |

-11,17% |

-11,30% |

Invest. Estruturados |

0,2% |

1% |

5.897 |

IPCA + 8% a.a. |

18,87% |

28,73% |

FIP (Participações) |

0,2% |

- |

5.897 |

- |

- |

45,85% |

FIM (Multimercado) |

- |

- |

- |

- |

- |

8,66% |

Operações com Participantes |

6,8% |

8% |

160.050 |

SELIC + 1% a.a. |

5,44% |

7,11% |