Manutenção nos servidores

Informamos que, a partir das 18h desta sexta-feira (12) até as 18h do domingo (14), realizaremos uma manutenção em nossos servidores. D...

[vc_row][vc_column][vc_column_text]

A Governança do Economus aprovou as hipóteses e premissas atuariais a serem utilizadas na Avaliação Atuarial de encerramento de exercício 2019 dos planos previdenciários, com base no Teste de Aderência de Hipóteses e Premissas Atuariais.

Para que serve o Teste de Aderência? Para atestar se as hipóteses atuariais vigentes continuam adequadas às características da massa de participantes dos planos de benefícios e a seus regulamentos.

O que são Hipóteses Atuariais?

O que são Hipóteses Atuariais?

Em termos gerais, hipótese é uma possibilidade considerada válida antes de sua confirmação. Nesse sentido, são elas que nos dão uma previsão do que pode acontecer no futuro.

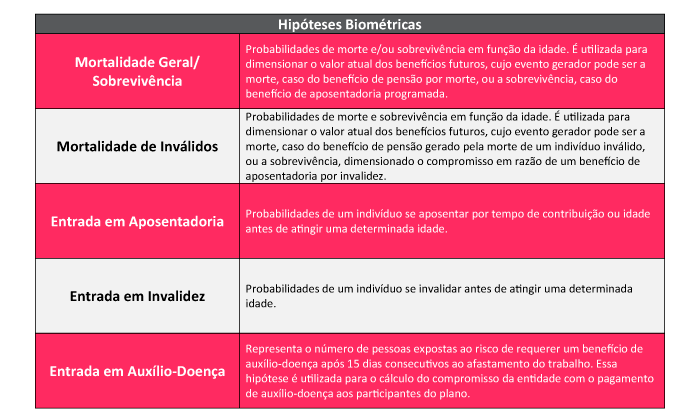

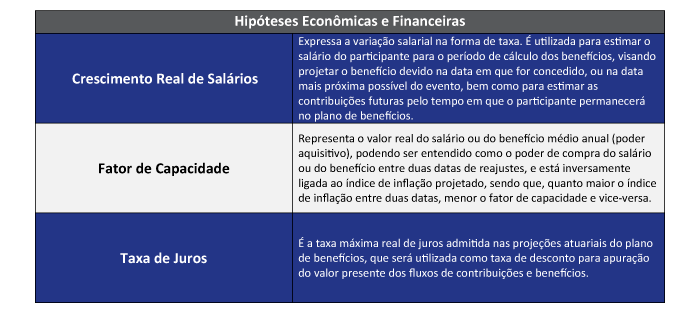

Para melhor compreensão da importância e do propósito de cada hipótese na projeção dos compromissos dos planos de benefícios para com seus participantes e assistidos, é interessante conhecer os tipos de hipóteses existentes:[/vc_column_text][vc_empty_space][/vc_column][/vc_row][vc_row][vc_column][tp_accordion accor_title_size=”14px” title_use_theme_fonts=”google-fonts” title_google_fonts=”font_family:Roboto%3A100%2C100italic%2C300%2C300italic%2Cregular%2Citalic%2C500%2C500italic%2C700%2C700italic%2C900%2C900italic|font_style:400%20regular%3A400%3Anormal” accor_act_bg_color=”#ffffff” tour_deac_bg_color=”#ffffff” spacing=”5″ c_icon=”chevron” active_section=”1″ animation_effects=”transition.slideDownIn”][vc_tta_section title=”Hipóteses Biométricas” tab_id=”1577128788248-45eb7a30-e3c1″][vc_column_text] [/vc_column_text][/vc_tta_section][vc_tta_section title=”Hipóteses Econômicas e Financeiras” tab_id=”1577128788268-dfc164c6-296b”][vc_column_text]

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Hipóteses Econômicas e Financeiras” tab_id=”1577128788268-dfc164c6-296b”][vc_column_text] [/vc_column_text][/vc_tta_section][vc_tta_section title=”Hipóteses Demográficas” tab_id=”1577128998611-2c8b2d39-6c09″][vc_column_text]

[/vc_column_text][/vc_tta_section][vc_tta_section title=”Hipóteses Demográficas” tab_id=”1577128998611-2c8b2d39-6c09″][vc_column_text] [/vc_column_text][/vc_tta_section][/tp_accordion][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

[/vc_column_text][/vc_tta_section][/tp_accordion][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Resumo:

Para os Planos Regulamento Complementar nº 2 (Grupo A) e Regulamento Complementar nº 1 (Grupo B), todas as tábuas e demais premissas vigentes mostraram-se adequadas e, portanto, foram mantidas.

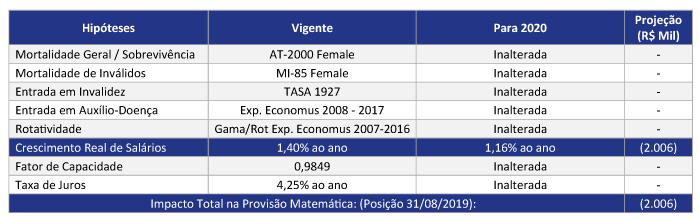

Já no Plano PrevMais, houve alteração apenas na hipótese “Crescimento Real de Salários”, passando de 1,40% ao ano, para 1,16% ao ano, cuja projeção de impacto total na provisão matemática é a redução de aproximadamente R$ 2 milhões.

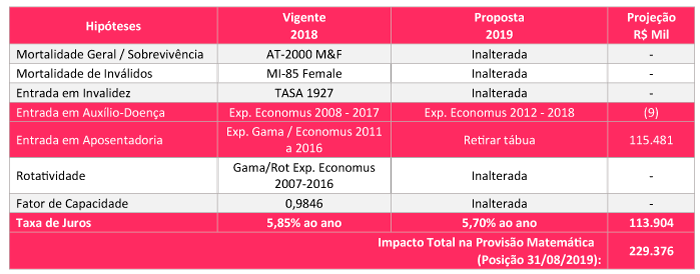

Em relação ao Plano Regulamento Geral (Grupo C), haverá mudanças nas tábuas “Entrada em Auxílio-Doença” e “Taxa de Juros”, além da retirada da tábua “Entrada em Aposentadoria”. Desta forma, a projeção de impacto total na provisão matemática é de aproximadamente R$ 229 milhões.

Selecione seu plano nas abas abaixo e veja as análises detalhadas.

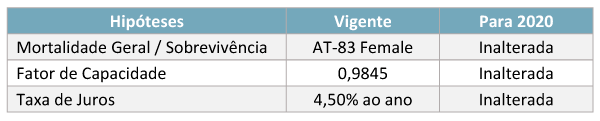

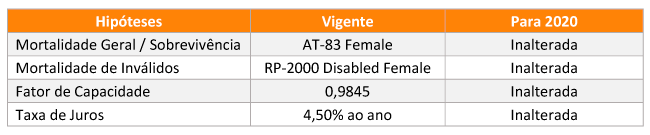

[/vc_column_text][vc_empty_space][ult_tab_element tab_style=”Style_4″ tab_title_color=”#ffffff” tab_background_color=”#82a7b9″ tab_hover_title_color=”#ffffff” tab_hover_background_color=”#ec305c” acttab_title=”#ffffff” acttab_background=”#ec305c” tab_bottom_border=”Enable” border_color=”#ffffff” enable_bg_color=”#ffffff”][single_tab title=”Grupo A” tab_id=”1577129345925-1″][vc_column_text]“Mortalidade Geral / Sobrevivência”: a hipótese vigente, AT-83 Female, manteve-se na 1ª posição no ranking das cinco tábuas analisadas e, desta forma, foi mantida.

“Fator de Capacidade”: o valor apurado foi reduzido de 0,9845 para 0,9800, demonstrando a perda do poder de compra, dada a inflação anual projetada. A alteração no referido fator implicaria na redução da Provisão Matemática do Plano e, para evitar esse efeito, foi recomendada a sua manutenção em 0,9845.

“Taxa de Juros”: a Estrutura a Termo da Taxa de Juros – ETTJ do plano corresponde a 5,82% a.a., tendo como limite inferior 4,08% a.a. e limite superior 6,22 % a.a. No estudo, calculou-se que a rentabilidade futura esperada será de até 5,22% a.a.

Desta forma, observa-se que a “Taxa de Juros” atualmente adotada, de 4,50% a.a., está situada no intervalo compreendido entre o limite inferior, de 4,08% a.a., e a projeção, de rentabilidade dos investimentos, 5,22% a.a., estando, portanto, aderente, e, por isso, foi mantida.

Assim, as hipóteses atuariais do Plano Regulamento Complementar Nº 2 (Grupo A) ficarão da seguinte forma:

[/vc_column_text][/single_tab][single_tab title=”Grupo B” tab_id=”1577129345953-6″][vc_column_text]

[/vc_column_text][/single_tab][single_tab title=”Grupo B” tab_id=”1577129345953-6″][vc_column_text]

“Mortalidade Geral / Sobrevivência”: tendo em vista as características do Plano, que atualmente cobre apenas o benefício de pecúlio por morte, e considerando os resultados do teste de aderência, não se vislumbra a necessidade de troca iminente da tábua atual, AT-83 Female, que, portanto, foi mantida.

“Mortalidade de Inválidos”: também não se vê a necessidade de troca de tábua, sendo mantida a vigente, RP-2000 Disabled Female.

“Fator de Capacidade”: o valor apurado foi reduzido de 0,9845 para 0,9800, demonstrando a perda do poder de compra, dada a inflação anual projetada. A alteração no referido fator implicaria na redução da Provisão Matemática do Plano e, para evitar esse efeito, foi recomendada a sua manutenção em 0,9845.

“Taxa de Juros”: a Estrutura a Termo da Taxa de Juros – ETTJ do plano corresponde a 5,86% a.a., tendo como limite inferior 4,10% a.a. e limite superior 6,26 %a.a. No estudo, calculou-se que a rentabilidade futura esperada com os investimentos será de até 5,16% a.a.

Desta forma, observa-se que a “Taxa de Juros” atualmente adotada, de 4,50% a.a., está situada no intervalo compreendido entre o limite inferior, de 4,10% a.a., e a projeção, de rentabilidade dos investimentos, 5,16% a.a., estando, portanto, aderente, e, por isso, foi mantida.

Assim, as hipóteses atuariais do Plano Regulamento Complementar Nº 1 (Grupo B) ficarão da seguinte forma:

[/vc_column_text][/single_tab][single_tab title=”Grupo C” tab_id=”1577129525612-2-7″][vc_column_text]

[/vc_column_text][/single_tab][single_tab title=”Grupo C” tab_id=”1577129525612-2-7″][vc_column_text]

“Mortalidade Geral / Sobrevivência”: a tábua atualmente utilizada, AT-2000 M&F, apresentou a 3ª colocação dentre as cinco testadas. A 1ª colocação no ranking foi ocupada pela tábua AT-2000 F, no entanto, a diferença entre elas foi imaterial e, diante disso, não foi necessária a mudança da tábua.

“Mortalidade de Inválidos”: a tábua utilizada atualmente, MI-85 F, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, foi mantida.

“Entrada em Invalidez”: a tábua utilizada atualmente, TASA 1927, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, também foi mantida.

“Entrada em Auxílio-Doença”: a tábua em vigor, Exp-Economus 2008-2017, foi testada e rejeitada para este exercício. Desta forma, foi substituída pela tábua Exp-Economus 2012-2018, não rejeitada pelo teste.

“Entrada em Aposentadoria”: esta tábua foi implementada na Avaliação Atuarial do exercício de 2014, pois, historicamente, os participantes postergavam o pedido de benefício no Plano. Desta forma, no cálculo das provisões matemáticas, passou-se a considerar o efeito tanto das antecipações quanto das postergações de requerimento do benefício.

Contudo, nos últimos anos, o número de concessões de aposentadoria aumentou e a premissa de entrada em aposentadoria foi atualizada nos testes de aderência de 2016 e 2017 para se adequar ao novo comportamento da massa avaliada. Isso ocorre porque esta tábua contém as probabilidades de entrada em aposentadoria em função da idade do participante.

Portanto, considerando o exposto, decidiu-se pela retirada da tábua “Entrada em Aposentadoria” e, assim, o cálculo da obrigação atuarial passa a considerar que todos os participantes saldados se aposentarão ao atingirem os requisitos de elegibilidade.

“Rotatividade”: a tábua utilizada atualmente, Gama/Rot. Exp. Economus 2007 – 2016, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, foi mantida.

“Fator de Capacidade”: o valor apurado foi reduzido de 0,9846 para 0,9800, demonstrando a perda do poder de compra, dada a inflação anual projetada. A alteração no referido fator implicaria na redução da Provisão Matemática do Plano e, para evitar esse efeito, foi recomendada a sua manutenção em 0,9846.

“Taxa de Juros”: observa-se que a taxa atualmente adotada, de 5,85%a.a., está situada no intervalo compreendido entre 4,10% a.a. e 6,25% a.a., calculado em função da duração do passivo do plano (12,75 anos), cuja Estrutura a Termo da Taxa de Juros – ETTJ corresponde a 5,85%. Logo, está aderente às regras vigentes para a avaliação atuarial de 2019.

Observando também as expectativas dos agentes de mercado, pautadas pela Estrutura a Termo da Taxa de Juros – ETTJ, os cenários econômicos e probabilidades a eles atribuídas, a expectativa é de que a “Taxa de Juros” do Plano Regulamento Geral (Grupo C) poderia ficar acima do limite superior dos novos parâmetros de taxa de juros que serão divulgados pela PREVIC em 2020.

Deste modo, a taxa de juros atuarial foi reduzida em 0,15%, passando de 5,85% a.a. para 5,70% a.a..

Assim, as hipóteses atuariais do Plano Regulamento Geral (Grupo C) ficarão da seguinte forma:

[/vc_column_text][/single_tab][single_tab title=”PrevMais” tab_id=”1577129535460-3-0″][vc_column_text]

[/vc_column_text][/single_tab][single_tab title=”PrevMais” tab_id=”1577129535460-3-0″][vc_column_text]

“Mortalidade Geral / Sobrevivência”: considerando os resultados do teste de aderência e a recomendação da Consultoria Atuarial, não se verifica a necessidade de alterar a tábua vigente, AT-2000 Female, para uma tábua de menor longevidade.

“Mortalidade de Inválidos”: a tábua utilizada atualmente, MI-85 Female, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, também foi mantida.

“Entrada em Invalidez”: a tábua utilizada atualmente, TASA 1927, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, também foi mantida.

“Rotatividade”: a tábua utilizada atualmente, Gama/Rot. Exp. Economus 2007 – 2016, manteve-se na 1ª colocação no ranking dentre as tábuas testadas e, portanto, também foi mantida.

“Entrada em Auxílio-Doença”: a premissa utilizada atualmente, Exp. Economus 2008-2017, ficou em 3º lugar no ranking, tendo a Exp. Economus 2007-2016 (D30%) alcançado o 1º lugar nos testes realizados, porém com resultados muito próximos. Deste modo, foi decidido pela manutenção da tábua vigente.

“Crescimento Real de Salários”: o teste apresentou resultado de 1,16% a.a. como aderente à massa populacional. Cabe ressaltar que o Patrocinador forneceu subsídio para elaboração do teste, visto que essa hipótese guarda relação com sua respectiva atividade, em consonância com a legislação vigente.

“Fator de Capacidade”: o valor apurado foi reduzido de 0,9849 para 0,9800, demonstrando a perda do poder de compra, dada a inflação anual projetada. A alteração no referido fator implicaria na redução na Provisão Matemática do Plano e, para evitar esse efeito, foi recomendada a sua manutenção em 0,9849.

“Taxa de Juros”: a Estrutura a Termo da Taxa de Juros – ETTJ do plano corresponde a 5,86% a.a., tendo como limite inferior 4,10% a.a. e limite superior 6,26 %a.a. No estudo, calculou-se que a rentabilidade futura esperada com os investimentos seja de até 5,04% a.a.

Desta forma, observa-se que a “Taxa de Juros” atualmente adotada, de 4,25% a.a., está situada no intervalo compreendido entre o limite inferior, de 4,10% a.a., e a projeção, de rentabilidade dos investimentos, 5,04% a.a., estando, portanto, aderente, e, por isso, foi mantida.

Assim, as hipóteses atuariais do Plano PrevMais ficarão da seguinte forma:

[/vc_column_text][/single_tab][/ult_tab_element][/vc_column][/vc_row]

[/vc_column_text][/single_tab][/ult_tab_element][/vc_column][/vc_row]